- Awara

- 12.07.2016

- 910

Законные проценты: как избежать рисков, с которыми могут столкнуться компании

Прошел ровно год как в Гражданском кодексе появилась новая норма, закрепляющая понятие «законные проценты» (ст. 317.1 ГК РФ). Данное обстоятельство вызвало немало поводов для беспокойства у участников бизнеса, в основном по причине отсутствия широкой правоприменительной практики по данному вопросу. Мы постарались разобраться, какие изменения произошли за последнее время в отношении «законных процентов», и как бизнес адаптировался к новым реалиям.

Что такое законные проценты?

История вопроса.

С 1 июня 2015 года в Гражданский кодекс РФ был внесен ряд изменений, в частности одним из самых спорных изменений была норма статьи 317.1 о законных процентах. Согласно пункту 1 статьи 317.1 ГК РФ «если иное не предусмотрено законом или договором, кредитор по денежному обязательству, сторонами которого являются коммерческие организации, имеет право на получение с должника процентов на сумму долга за период пользования денежными средствами. При отсутствии в договоре условия о размере процентов их размер определяется ставкой рефинансирования Банка России, действовавшей в соответствующие периоды (законные проценты)».

Условия для начисления законных процентов следующие :

- обязательство сторон должно быть денежным;

- стороны обязательства должны быть коммерческими организациями;

- иное не должно быть предусмотрено: законом или договором (в частности, в договоре право на получение законных процентов не должно быть исключено).

- к отношениям сторон по обязательствам, не предусмотрены специальные правила по взиманию процентов (среди положений о купле-продаже есть п. 4 ст. 488 ГК РФ, к которому ст. 317.1 ГК РФ не применяется).

- стороны обязательства не согласовали условие о коммерческом кредите.

Размер процентов стороны могут установить в договоре. Если они этого не сделают, то он будет равен ставке рефинансирования Банка России, действовавшей в соответствующие периоды (законные проценты).

Обращаем внимание, что в случае получения аванса (предоплаты) от покупателя в рамках договора поставки денежное обязательство не возникает, следовательно, статья 317.1 ГК РФ неприменима (Письмо Минфина России от 09.12.2015 N 03-03-РЗ/67486).

Механизм работы «законных процентов» можно проиллюстрировать следующим примером:

Между двумя коммерческими организациями (А и Б) заключен договор на поставку товара с условием оплаты в течение 30-ти календарных дней с момента поставки товара. 1-го числа покупатель (компания А) принимает товар, и уже со 2-го числа до 31-го (или до иного дня фактической оплаты, в пределах установленного 30-дневного срока) начисляет проценты по ст. 317.1 ГК РФ, причитающиеся к уплате продавцу (компании Б). Если же покупателем (компанией А) не выполняются обязательства по оплате в установленный срок (т.е. в пределах 30 календарных дней с момента поставки товаров), кредитор вправе требовать дополнительно уплаты процентов за просрочку обязательства по ст. 395 ГК РФ

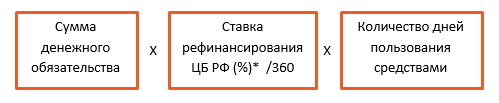

Сумма «законных процентов» рассчитывается по следующей формуле:

*С 14.06.2016 Ставка рефинансирования ЦБ РФ составляет 10,5%

*С 14.06.2016 Ставка рефинансирования ЦБ РФ составляет 10,5%

Мы также обращаем внимание, что законные проценты, начисленные по умолчанию по денежному долговому обязательству в порядке статьи 317.1 ГК РФ, подлежат учету налогоплательщиком в составе внереализационных доходов (расходов) при определении налоговой базы по налогу на прибыль организаций. Такой позиции придерживается Минфина РФ в своем письме от 9 декабря 2015 г. N 03-03-РЗ/67486. Таким образом, начиная уже с первого дня возникновения задолженности, кредитор должен начать признавать внереализационный доход и учитывать его в составе соответствующих доходов на конец каждого месяца соответствующего отчетного (налогового) периода независимо от даты (сроков) его выплаты, предусмотренной договором.

Текущие изменения

В настоящий момент на стадии рассмотрения находится законопроект, который предлагается, что начислять проценты по ст. 317.1 ГК РФ на сумму денежного обязательства, нужно будет только, если это прямо указано в самом договоре или законе (Сейчас кредитор вправе получить такие проценты по коммерческим сделкам в любом случае). После прохождения всех необходимых процедур согласования планируется, что данные изменения вступит в законную силу с 1 августа 2016 года

Наши рекомендации

Опрос, проведенный нами среди компаний среднего бизнеса, показал, что многие компании уже сумели адаптироваться к новым требованиям о «законных процентах», и включили в свои договора положение о неприменимости статьи 317.1 ГК РФ с целью исключить риск начисления налога на законные проценты. Для тех компаний, кто еще не успел этого сделать, мы советуем добавить данное положение, как в новые, так и в уже действующие договора (с оговоркой, что неприменимость статьи 317.1 ГК РФ распространяется на отношения сторон, возникшие с 01 июня 2015 года).

Контакты

- +7 495 225-30-38 Москва

- +7 812 244-75-49 Санкт-Петербург

- +7 495 225-30-38 Тверь