- Йон Хеллевиг

- 10.08.2017

- 1267

Импортозамещение в России: на что способны кнут, пряник и немного денег

You can also read this report in English

На сегодняшний день главным итогом российской программы импортозамещения является то, что она огородила страну от негативных эффектов от введения дальнейших санкций. За исключением нескольких отраслей, таких как сельское хозяйство, пищевая промышленность и автомобилестроение, рост объёмов производства в следствие программы импортозамещения всё ещё остается слабым. Тем не менее важно то, что России не только удалось существенно сократить импорт, но и запустить активно развивающееся отечественное производство практически всей возможной продукции, создавая множество новых технологий для наиболее нуждающихся в них отраслей: арктического бурения, производства двигателей для судостроения, а также медицины. Тем самым России на удивление успешно удалось снизить зависимость от западного импорта, и, следовательно, избавиться от необходимости потакать Западу. Таким образом, программа импортозамещения послужила важным фактором в укреплении российского суверенитета и национальной безопасности.

Данная статья о результатах программы импортозамещения в России является продолжением нашего исследования, посвящённого теме противостояния российской экономики односторонним санкциям Запада в 2014-2016 гг. Исследование Awara под названием «Что не убивает, делает сильнее» показало, что Россия стойко перенесла двойной шок от введения санкций и резкое снижение цен на нефть. В этом исследовании мы доказали, что российская экономика на деле оказалась значительно стабильней того плачевного состояния, которое ей приписывали недоброжелатели. ВВП за 3 года понизилось всего лишь на 2,3%, объём промышленного производства по-прежнему стабилен, а уровень безработицы среди населения находится на уровне 5% – ЕС о таком только мечтать может. Аналогично ситуация обстоит и с другими приведёнными в исследовании экономическими показателями: они остались высокими за исключением уровней заработных плат, чистого дохода и потребительских расходов. Итоги этих нескольких лет экономический трудностей мы охарактеризовали как «затягивание поясов, но не более того». Мы также продемонстрировали, что текущие показатели свидетельствуют о качественном развитии экономики на фоне незначительного количественного спада.

Цель данной статьи о состоянии российского импортозамещения продемонстрировать именно качественное развитие экономики путём обзора нескольких масштабных программ реиндустриализации, которые на данный момент реализуют в России.

СОДЕРЖАНИЕ

1. Общая информация о программе российского импортозамещения и её первые успехи

2. Анализ различных отраслей экономики:

– Сельское хозяйство

– Автомобилестроение

– Фармацевтика и медицинское оборудование

– Авиастроение

– Судостроение

Российская экономика была успешно модернизирована и диверсифицирована, и программа импортозамещения поднимет её ещё на ступень выше

Страница 1

На фоне шквала критики, посвящённой якобы провальной попытке России модернизировать и диверсифицировать свою промышленность, в нашем исследовании мы сделали смелый и для многих шокирующий вывод: на самом деле российская экономика является самой диверсифицированной экономикой в мире. В своей аргументации мы совершенно по-иному взглянули на ситуацию – вместо того чтобы анализировать только структуру российского экспорта мы сфокусировали своё внимание на импорте. Многие критикующие упорно пытались доказать, что российская экономика в целом не диверсифицирована, основываясь только на том факте, что в экспорте России преобладают нефть и газ. Но вот проанализировать показатели импорта и отечественного производства они почему-то не удосужились.

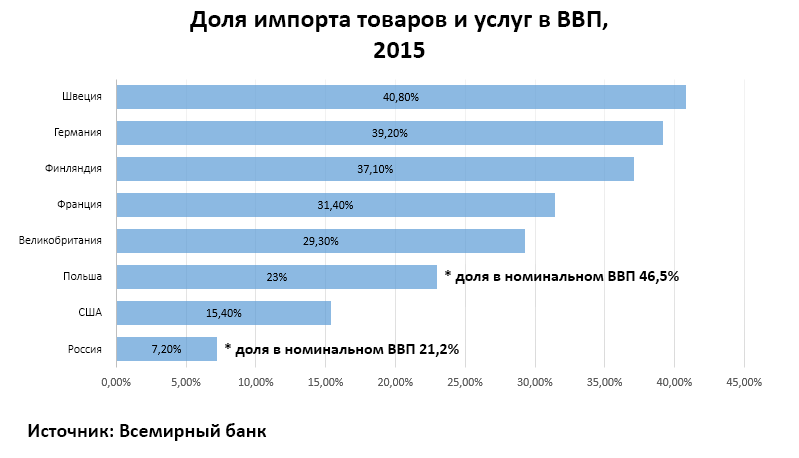

Приложение #17

Мы продемонстрировали, что доля импорта в ВВП России является крайне низкой по сравнению с другими странами (Приложение #17). На диаграмме показано, что российский импорт составляет всего лишь 7,2% от ВВП, в то время как объём импорта в страны Западной Европы составляет по 30-40% от их ВВП.

А это значит, что, поскольку Россия импортирует так ничтожно мало, она производит внутри страны большую часть продукции, которую потребляют и в которую инвестируют в стране. Мы также обратили внимание на то, что, несмотря на все байки антироссийской пропаганды, доходы от нефти и газа составляют только 10% от ВВП и 20% от госбюджета.

С момента введения санкций показатели промышленного производства оставались высокими и стабильными

Приложение #4. Объёмы промышленного производства 2014-2016 гг.

| 2014 | +1.7% |

| 2015 | – 3.4% |

| 2016 | +1.1% |

| Итого | – 0.6% |

За три года промышленное производство снизилось не более чем на 0,6%. На 2017 году прогнозируется заметное восстановление с ожидаемым ростом на 3-4%. В мае объёмы промышленного производства уже возросли на многообещающие 5,3%. В июне рост продолжился: +3,5%, и в итоге за полгода объёмы промышленности увеличились на 2%.

На данный момент существует множество проектов, которые в дальнейшем обеспечат значительный промышленный рост, например, в таких отраслях как авиастроение, судостроение, фармацевтика. Но таким проектам естественно требуется немало времени для реализации полного производственного цикла. Поэтому мы ожидаем, что их результаты будут постепенно проявляться как дополнительные скачки в росте объёмов производства в течение ближайших лет.

Импортозамещение началось не с санкций

Тема импортозамещения была популярной среди политиков и бизнесменов ещё с момента начала украинского кризиса, последовавшего за государственным переворотом, организованным Западом. Однако неверно полагать, что подобная реиндустриализация и стремление снизить импортную зависимость с помощью импортозамещения возникли как реакция на западные санкции, введённые в отношении России под предлогом хаоса, который начался после переворота на Украине. Слово «импортозамещение» скорее служит призывом приложить все силы для достижения целей, – а они несомненно стали ещё амбициозней и актуальней, – которые были заложены правительством ещё с 2009 года (а некоторые даже с 2004 года) в различных программах промышленного развития, направленных на модернизацию практически каждой отрасли экономики. В итоге 17 отраслей, а также несколько отдельных регионов, которые выбрали в качестве объектов программы ускоренного развития, получили отличный импульс ещё до начала инициированной Западом санкционной войны против российской экономики.

Страница 2

Санкции послужили новым стимулом в создании программ промышленного развития, и на данный момент разработано 20 отраслевых планов импортозамещения (по 2 200 технологическим направлениям), среди них: легкая, авиационная, автомобильная, станкоинструментальная, лесная, химическая, радиоэлектронная, фармацевтическая, медицинская промышленности, черная и цветная металлургии, транспортное, энергетическое и нефтегазовое машиностроение[1].

Очень важно понимать, что российская экономика пережила санкционную войну не с помощью каких-то героических экстренных мер, принятых в ответ на санкции и снижения цен на нефть – Россия успешно противостояла западу благодаря запущенной ещё в 2005 году долгосрочной стратегии по развитию и диверсификации экономики. Именно она позволила достичь по-настоящему впечатляющих результатов за последние три года.

Это также справедливо и в отношении пищевой промышленности: Россия стала самодостаточной не из-за продуктового эмбарго на западную продукцию, скорее наоборот: эмбарго ввели в качестве контрмеры, поскольку к моменту принятия антироссийских санкций в стране уже была достигнута практически полная самодостаточность в плане продуктов питания. (При этом стоит отметить, что Россия по-прежнему импортирует пищевую продукцию из дружественных стран для обеспечения разнообразия и сохранения конкуренции на рынке). Тем не менее принятые контрсанкции позволили отечественным производителям продуктов питания развиваться быстрее и стать более жизнеспособными в финансовом плане.

Обзор итогов программы импортозамещения

На счету у российской программы импортозамещения уже множество историй успеха. Прежде всего, как уже упоминалось ранее, российская промышленность является самой самодостаточной в мире, также она в значительно меньшей степени зависима от импорта по сравнению с другими крупными странами. Далее мы проанализируем успешные результаты импортозамещения в сельском хозяйстве и пищевой промышленности, автомобилестроении, фармацевтике и производстве медицинского оборудования, авиастроении и судостроении. Помимо успехов в химической промышленности данные отрасли также продемонстрировали наиболее положительную динамику развития.

На самом деле российское правительство разработало целый комплекс госпрограмм по развитию практически каждой отрасли, а также экономики страны в целом[2].

Однако перед тем как перейти к анализу каждой из отраслей сначала предлагаем взглянуть на примеры достижений.

Россия разработала важнейшие отечественные технологии в рекордные сроки

Апрель 2017 г. Путин даёт официальный старт запуску отечественного производства газотурбинных двигателей для российского флота.

России удалось (как мы и прогнозировали) очень эффективно провести импортозамещение технологий, которые попали под санкции. Ярким примером здесь, конечно же, послужит военная промышленность, которая беспрерывно продолжает наращивать обороты (и военная техника, использовавшаяся в российской операции в Сирии, тому далеко не предел), хотя Запад и намеревался полностью её парализовать с помощью санкций. Ещё один показательный пример: отечественные инженеры разработали и запустили производство газовых турбин, которые используются при строительстве новых судов для ВМФ России. Ранее, с 1950 года, такие турбины для советского и российского флота производил украинский завод «Зоря»- «Машпроект», но после государственного переворота новые «хозяева» распорядились прекратить все поставки двигателей в Россию. Евросоюз также запретил поставку подобных технологий[3]. Тем не менее уже в апреле 2017 года Путин «победоносно» посетил рыбинское НПО «Сатурн», где принял участие в официальной церемонии запуска производства улучшенных корабельных газотурбинных двигателей, которые будут производить на замену украинским.

В целом, можно сделать вывод, что российская оборонная промышленность успешно отделилась от украинских комплектующих и больше не зависит от каких-либо поставок из этой страны.

Страница 3

Договорные отношения, подразумевающие ограничения на торговлю с Крымом, следует расценивать как незаконные, безнравственные и кардинально противоречащие принципам и нормам российского права

При написании данной статьи мы также обратили внимание на свежий скандал с газовыми турбинами, на этот раз в отношении немецкой компании Siemens. Производитель обвинил российские компании в использовании на строящихся в Крыму электростанциях газовых турбин, которые согласно Siemens, были произведены в Германии. Российская сторона утверждает, что на самом деле турбины были произведены в России и прошли модернизацию, и поэтому претензии немецкого концерна не обоснованы. Но не в этом здесь дело. Главное – это то, что Siemens и незадачливое руководство Евросоюза (правда, называть это сборище «руководством» язык с трудом поворачивается) подняли шум и обвинили Россию в обходе санкций…да-да, эти ужасные русские посмели действовать против антироссийских санкций. Теперь в Siemens заявляют, что намерены судиться с поставщиками турбин из-за «нарушение договорных обязательств по соблюдению санкционного режима». В частности, российские компании обвиняются в попытке обхода санкций, что является нарушением международного права[4].

Это действительно глупый, ну или по крайней мере очень жалкий поступок. Ясное дело, что Россия никак не связана санкциями, которые наложили на неё оппоненты. Более того, российским судам стоит признать все договорные отношения, подразумевающие ограничение деловой активности в Крыму или каким-либо иным образом поддерживающие западные санкции против России, недействительными и не имеющими юридической силы. Подобные договорные условия следует расценивать как нарушение правопорядка – общественной доктрины, согласно которой считаются недействительными любые правила международного права или договорные положения, которые противоречат основополагающим принципам и основам государственной правовой системы, в данном случае российской, и присущим ей моральным и экономическим ценностям, а также создают угрозу национальной безопасности. Договорные отношения, в которых российская сторона будет вынуждена участвовать во враждебных действиях других стран против России, как, например, соглашения, на которые ссылается Siemens, относятся к этой категории.

В России действует производство газовых турбин, но аналогов высокомощных турбин Siemens в производстве пока не имеется. Это не значит, что российские заводы не могут их производить, дело в том, что существуют выгодные и для России и для Германии договоренности, согласно которым совместное предприятие “Сименс АГ” и ОАО “Силовые машины”, ООО «Сименс Технологии Газовых Турбин», производит подобные турбины для российского рынка. Однако теперь, после того как «дуэльную перчатку» уже бросили, мы полагаем пройдет не больше 1-2 лет, и русские компании займут этот сегмент. А Запад потеряет ещё один рынок сбыта.

После ввода санкций Россия разработала собственные технологии бурения в Арктике

Санкции США и ЕС были в первую очередь направлены на нефтегазовую промышленность России, и их целью было лишить её капитала и технологий. На Западе полагали, что могут парализовать энергетический сектор России с помощью запрета передачи технологий по проектам арктического и сланцевого бурения российским компаниям, таким как «Газпром», «Лукойл», «Сургутнефтегаз», «Роснефть» и прочим.

И что же из этого вышло? Запад потерпел очередное поражение. Российской энергетике это на самом деле вышло только на руку. А для «западных партнёров» ситуация усугубилась ещё тем, что Россия разработала собственные технологии для добычи в Артике. «Газпром» продолжил разработку собственных новейших технологий по развитию центра добычи нефти и газа на полуострове Ямал[5]. А Роснефть в ходе телемоста с Владимиром Путиным официально начала бурение скважины «Центрально-Ольгинская-1», самой северной скважины на российском шельфе, расположенной настолько далеко за границей Полярного круга, что для доставки оборудования пришлось преодолеть 3 600 км ледяной воды, открытой для судоходства лишь два месяца в году[6].

Апрель 2017 г. Владимир Путин запустил процесс бурения скважины «Центрально-Ольгинская-1» в Арктике.

Ещё в 2014 году в нашем исследовании мы утверждали, что для Запада очень глупо полагать, что Россия, которая уже полвека является лидером в области космонавтики и производит атомные подлодки с использованием лучших передовых технологий, не сможет наладить производство буровых установок для работы в Арктике.

Страница 4

В общем и целом, поведение Запада и его украинских марионеток напоминает козни мультяшных злодеев, которые они снова и снова строят в отношении главного героя, да всё безуспешно. Можно представить, что ЦРУ и шишки из НАТО сейчас, наверное, сидят в своём бункере и, так и не придумав другой способ насолить России, с горя втыкают булавки в куклу вуду в виде Путина.

На этом достижения не заканчиваются

Для примера рассмотрим ещё несколько итогов российской программы импортозамещения.

В России производится 85% продаваемой в стране крупной бытовой техники[7].

Челябинский тракторный завод запустил в конце 2016 года современный сборочный конвейер, на котором будет осуществляться сборка бульдозеров, которые впервые будут обладать конкурентным преимуществом в виде высокого технического качества и доступной стоимости и способны бросить вызов мировым лидерам, доминировавшим на российском рынке[8].

«Уралмаш» начал производство первой в России гидравлической машины с объёмом ковша 16 кубических метров и другого горного оборудования по новейшим технологиям[9].

В июне 2017 года в ядерном центре «Росатом» завершил разработку проекта Проект тулиевого волоконного лазера, который будет использоваться в медицине. Волоконный лазер, легированный тулием, может генерировать излучение с длиной волны от 1 900 до 2 000 нанометров и представляет собой революцию в технологии высокомощных волоконных лазеров. И это далеко не единственная новая разработка в сфере производства современного медицинского оборудования (см. изображение ниже).

На Красногорском заводе имени Зверева создан новый медицинский лазерный комплекс для автоматизированной хирургии

Невероятная скорость, с которой России удалось наладить энергетическую и транспортную инфраструктуры Крыма и возвести мега-мост длиной 19 километров через Керченский пролив от материковой России до Крымского полуострова является свидетельством российского промышленного мастерства[10].

Другой пример, который упоминают не так часто: Россия инвестировала около $1 млрд в добычу и переработку редкоземельных металлов с целью в дальнейшем полностью отказаться от их импорта[11]. Ещё один факт, доказывающий самодостаточность российской экономики во всех основных отраслях.

Также Россия в рекордные сроки разработала собственный сервис обмена банковской информацией, который служит альтернативой западной системе международных банковских транзакций SWIFT. В нём появилась необходимость, когда в 2014 году возникла угроза того, что Россию могут исключить из международных платёжных систем в качестве дополнительной меры санкций. Аналогичным образом в России была разработана новая национальная платёжная система под названием «Мир». Система была создана для обеспечения независимости национальных платёжных операций после того, как Visa и MasterCard перестали обслуживать карты некоторых российских банков из-за санкций США, и разговоры о санкциях на Западе намекали на полный запрет Visa и MasterCard в России[12].

Ну и в завершение этого списка примеров мы также рады сообщить, что Россия решила полностью отказаться от кредитных рейтингов западных агентств. Закон вводит новые условия для деятельности иностранных агентств в России, и, важнее всего, устанавливает, что для государственного регулирования кредитные рейтинги таких агентств как Standard & Poor, Fitch and Moody’s использоваться больше не будут[13].

И это очень правильный шаг, поскольку «большая тройка» существенно эволюционировала и теперь занимается самым настоящим рэкетом, вымогая деньги и разрушая репутацию неугодных компаний. Последней каплей для России стало то, что эти вымогатели решили присоединиться к геополитическим интригам Запада, обрушив свои рейтинги в отношении госкомпаний и экономики страны в целом. Примечательно, что решение было принято после того, как Fitch и Moody’s опустили российский суверенный рейтинг до уровня всего лишь на ступень выше «мусорного».

Страница 5

Анализ различных отраслей экономики:

СЕЛЬСКОЕ ХОЗЯЙСТВО – Россия стала сельскохозяйственной сверхдержавой

Единственный сектор экономики, успех в котором признается абсолютно всеми, это сельское хозяйство, хотя из уст «западных партнёров» это признание звучит скорее как недовольное ворчание. Россия, которая ещё в начале 90-ых получала от Запада гуманитарную продовольственную помощь (поставляемую скорее в пропагандистских целях), теперь стала одним из лидеров по экспорту продуктов питания и является крупнейшим экспортером пшеницы. Причем страна занимает лидирующие позиции не только по экспорту «традиционных» для неё продуктов, зерна и растительного масла, но также и другой продукции: свинины, мяса птицы, картофеля, сахара. Прогнозируется что, во втором квартале 2017 года экспорт сельскохозяйственной продукции превысит импорт, в результате чего Россия впервые станет чистым экспортером продуктов питания. Плуг оказался важнее меча: экспорт продовольствия превысил экспорт оружия и теперь является второй по величине статьёй экспорта.

В то же самое время России удалось достигнуть продовольственной самодостаточности благодаря росту отечественного производства и сокращению объёмов импорта.

От дефицита продуктов в 90-ые до статуса продовольственной сверхдержавы. Слева: Мясной прилавок в начале 90-ых, Москва. Справа: Мясной ассортимент в г. Волжский, Волгоградская область, 2016 г. (специально для любителей утверждать, что «за МКАДом жизни нет»).

Приложение #36. Объёмы сельскохозяйственной и пищевой промышленности

| Сельское хозяйство | Пищевая промышленность | |

| 2014 | +3,7% | +2,4% |

| 2015 | +2,6% | +2,0% |

| 2016 | +4,8% | +2,4% |

| Итого | +11,1% | +6,8% |

За 2014-2016 гг. объём производства сельскохозяйственной продукции вырос на 11,1%.

Страница 6

В годы введения санкций Россия стала сельскохозяйственной державой и крупнейшим в мире экспортером пшеницы. Ещё в царское время Россия была крупным экспортером зерна, но это часто сопровождалось голодом внутри государства. Сталин финансировал индустриализацию России в значительной степени за счёт экспорта зерна, но тем самым вызывал дефицит на внутреннем рынке страны и голод. Теперь же, впервые в истории России, во время правления Путина государство стало крупным экспортером зерна, сохранив при этом насыщенность внутреннего рынка. Россия произвела значительные изменения в производстве продуктов питания и сейчас практически самодостаточна.

Заводя речь о производстве продуктов питания, часто забывают, что в нём существуют две составляющие – сельское хозяйство (земледелие и животноводство) и пищевая промышленность. Пищепром России также значительно развился за последние несколько лет и вырос в объёмах – на 6,8% за три года противостояния санкциям. Рост продолжился и в 2017 году: +3,9% в мае 2017 по сравнению с тем же периодом прошлого года.

АВТОМОБИЛЕСТРОЕНИЕ

Возрождение российской автомобильной промышленности представляет собой чрезвычайно успешную программу замещения импорта. В программе предусматривалась реструктуризация предприятий отечественного автопрома и привлечение иностранных производителей к постройке заводов на территории России. Программа включала в себя субсидии для отечественных производителей, создание совместных предприятий с иностранными компаниями и государственные инвестиционные контракты с пониженными пошлинами и налоговыми льготами. Иностранные автопроизводители приняли приглашение и открыли в России автосборочные заводы с использованием импортных компонентов, но с обязательствами постепенно увеличивать долю компонентов местного производства.

Так называемые «эксперты», конечно же, снова завели свою шарманку и начали утверждать, что ничего из этого не выйдет, что просто сборкой всё это и ограничится. Но они оказались не правы. Доля локализованного производства продолжила расти. Вслед за производителями автомобилей, в Россию также пришли и производители автомобильных комплектующих, среди которых Magna, Valeo, Faurecia, Lear, Bosal. И главное, о чем лет 10 назад и все подумать не могли, некоторые из этих компаний запустили в России производство двигателей, например, Volkswagen, Ford и Mazda.

Автомобильные комплектующие также производят в России

Вопреки сложившемуся мнению, доля отечественной продукции на российском рынке автомобильных комплектующих составляет 60-70%. Тем самым, на внутреннем рынке комплектующих для автомобилей иностранных брендов около 50% произведено в России. Общая стоимость импорта автомобильных запчастей и аксессуаров в 2016 году составила $5,7 млрд (в том числе и для вторичного рынка). Эту цифру можно сопоставить с совокупным объёмом производства российского легкового автомобилестроения, которое оценивается примерно в $20 млрд (объём отечественного производства легковых автомобилей в денежном выражении на 2016 год). Благодаря росту объёмов производства на 35% за первые 4 месяца 2017 года ожидается, что общая стоимость автопрома по итогам года повысится до $30 млрд.

Сегодня в России производится девять из десяти автомобилей самых популярных в стране марок. Около 20 зарубежных автоконцернов имеют собственные заводы в России.

79% от всех продаваемых в России авто производятся внутри страны

В 2016 году в России было продано 1 311 000 легковых автомобилей, 79% из них (1 038 000) были произведены в России (Приложение #37). Среди них 284 тыс. от отечественного производителя и 754 тыс. автомобилей иностранных марок, произведённых в России[14]. Импортировано в страну было всего лишь 273 тыс. авто, что является очень хорошим показателем по сравнению с прошлым десятилетием: в 2007 году в Россию было импортировано 1,2 млн иномарок[15].

Страница 7

| 2007 | 2016 | |

| Продано автомобилей | 2 414 000 | 1 311 000 |

| Из них произведено в России | 49% | 79% |

| Процент от общего числа проданных авто | ||

| Отечественные марки | 30% | 22% |

| Иномарки | 19% | 57% |

| Импортные автомобили | 51% | 21% |

Количество импортируемых в Россию автомобилей в 2016 году сократилось на 23,7% и затем ещё на 15% в первой половине 2017 года. В то же самое время объёмы отечественного производства возросли на 20% за аналогичный период 2017 года.

Помимо легковых автомобилей в России также было продано 93 тыс. легких коммерческих и 53 тыс. грузовых автомобилей, и 80% среди них произведены в России. Также было произведено около 43 тыс. автобусов, практически все из них на отечественных предприятиях.

В 2007 году стоимость импортированных легковых автомобилей составила около $20 млрд, а в 2016 году она снизилась до $6 млрд (снижение объёмов ввоза импортных автомобилей частично компенсировалось увеличением поставок автомобильных комплектующих для отечественного производства).

Объём экспорта российских автомобилей всё ещё низкий, хотя несколько иностранных компаний объявили о намерениях увеличить экспорт произведённых в России автомобилей, в основном в другие страны Евразийского союза. Лидирующим экспортёром сейчас выступает Lada. В 2016 году Россия экспортировала всего лишь 68 тыс. автомобилей общей стоимостью в $1,1 млрд. Тем не менее в этом году объём экспорта увеличился на 20%, а импорт снизился на 15%, тем самым разрыв между ними продолжает сокращаться, хоть и медленно.

На российский авторынок приходит Китай

Российский автопром всерьёз намерен продолжать расти и развиваться в связи с решением китайских компаний выходить на российский рынок. Западные производители не могут себе позволить сдать российский рынок китайцам и поэтому вынуждены не уступать им в плане инвестиций. Тем более Китай засматривается не только на Россию, но и на весь Евразийский союз и соседние страны (Узбекистан, Таджикистан, Азербайджан), возможно даже Иран и другие страны Ближнего и Среднего Востока.

На российском рынке сейчас представлено 11 китайских брендов, бо́льшая часть производимой продукций приходится на 4 компании. Но доля китайских производителей на автомобильном рынке России всё ещё очень низкая: например, доля лидирующей среди них компании Lifan в 2016 году составила всего лишь 1,3%. Однако это вскоре изменится в связи с серьёзным намерением китайских компаний осваивать российский рынок. Автоконцерн Great Wall в настоящий момент строит в Тульской области крупный завод общей стоимостью полмиллиарда долларов США. Производство полного цикла планируют запустить в 2018 году с прогнозируемой степенью локализации до 70-75%.

Из прочих примеров следует отметить Daimler, которые в июне 2016 года объявили, что инвестируют $250 млн для постройки в Подмосковье завода по выпуску седанов и внедорожников Mercedes-Benz.

Страница 8

ФАРМАЦЕВТИКА И ПРОИЗВОДСТВО МЕДИЦИНСКОГО ОБОРУДОВАНИЯ

Стремление развивать российскую фармацевтику, а также сопутствующие ей биотехнологическую промышленность и производство медицинского оборудования, является отличным примером стратегии импортозамещения и реиндустриализации экономики России. Согласно этому плану, правительство проводит специальные рассчитанные на 2012-2020 годы программы развития и импортозамещения в области фармацевтики и медицинских технологий. Цель данных амбициозных программ состоит в максимально быстром увеличении доли производимых в России медикаментов и оборудования.

В 2000-х годах фармацевтика и производство медицинского оборудования всё ещё были в плачевном состоянии. По сравнению с другими странами объёмы внутреннего производства в России были незначительными, и относилось всё это по большей части только к сегментам рынка с более низкой добавленной стоимостью – производству непатентованных лекарств. Экспорт медикаментов и оборудования был ничтожно мал. Эти отрасли также были определены как сектора, которые были бы особенно полезны для усилий России по созданию современной инновационной экономики.

Не менее важной была проблема национальной безопасности: практически полное доминирование на рынке импортных лекарств и медицинского оборудования по праву считались серьёзной угрозой для государства. Программа развития была запущена в 2011 году, что говорит о том, что государство по крайней мере уже на тот момент распознало эту угрозу, итогами которой (пока что) стали санкции 2014 года. Как сказал Владимир Путин, события в Крыму и на Донбассе были лишь предлогами для ввода санкций. И вот ещё один пример того, что Россия правильно оценила эту угрозу.

Первичный рост 2010-2016 гг.

На самом деле в России никогда не было развитой фармацевтической промышленности, даже в советские времена объёмы производства были относительно незначительными. В рамках возглавляемого Советским Союзом Восточного блока у России в основном была роль поставщика сырья для производителей из других стран Восточного блока, членов Совета экономической взаимопомощи[16].

Осенью этого года АО «Фармасинтез» откроет новый, уже пятый по счёту, завод по производству антибиотиков в Братске, Иркутская область. Оборот компании вырос на 50% до 10 млрд рублей ($170 млн).

Таким образом, в самом начале «путинской эры» совокупный годовой объём российского фармацевтического производства в денежном выражении едва ли достигал $1 млрд. Благодаря стабилизации национальной экономики и ряду правительственных программ развития, стоимость произведённой в 2016 году отечественной фармацевтической продукции составила 286 млрд рублей. В 2010-2016 гг. рост в номинальном выражении составил почти 200%, а если вычесть кумулятивную инфляцию за тот период (73,5%), то так называемый реальный рост составил бы 124%. Однако этот метод с вычетом инфляции может не показать реальную картину развития, поскольку в отрасли наблюдалось явное качественное развитие и практически полная модернизация производства. (Что показательно, эксперты Министерства промышленности и торговли прогнозируют, что рост объёмов фармацевтической промышленности в 2017 году составит 20% в количественном выражении и только 8% – в денежном, что по логике вещей означает, что отечественные производители будут производить больше медикаментов по более низкой цене, и поэтому нет смысла вычитать из номинальной стоимости кумулятивную инфляцию для того чтобы продемонстрировать этот «реальный рост»).

Сумма в 286 млрд рублей по стоимости примерно соответствует 4,5 млрд долларов США. Учитывая резкое обесценение рубля и последующую волатильность обменного курса, номинальная стоимость доллара также не является хорошим индикатором объёмов производства. Общий уровень цен в России в три раза меньше, чем в США, что видно по расчётам паритета покупательной способности (ППС) от МВФ и Всемирного банка. Поэтому наиболее реальный объём российского фармацевтического рынка можно вычислить путём умножения упомянутых выше $4,5 млрд на 3, что в итоге даст нам примерно $13 млрд.

В 2017 году в отрасли продолжается устойчивый рост: +12,6% (в реальном выражении) в период с января по май.

Страница 9

Стратегические цели по отечественному производству жизненно необходимых и важнейших лекарственных препаратов

Главной стратегической целью в развитии отечественной фармацевтики обозначили увеличение до 90% рыночной доли производимых в России медикаментов, которые правительство утвердило в специальном перечне как жизненно необходимые и важнейшие лекарственные средства (ЖНВЛП). Таких результатов планируется достичь к 2020 году. После того как перечень пересмотрели в 2016 году, в него включили 646 лекарственных препаратов. К концу 2016 года уже 77% из этих препаратов были подготовлены для производства. Однако это ещё не означает, что они производятся в значительных объёмах, для этого потребуется больше времени. То есть это не означает, что эти планируемые 90% распространяются на весь рынок лекарственных препаратов России: такая доля препаратов российского производства относится только к ЖНВЛП, которые должны производиться внутри страны и с помощью грамотной дистрибуции составить конкуренцию соответствующим импортным медикаментам. Цель состоит в том, что к 2020 году на отечественное производство должно приходиться 50% от всего фармацевтического рынка страны (по сравнению с 20% в 2008 году), и чтобы львиную долю среди этого составили новые запатентованные отечественные препараты. К концу 2016 года на рынок вышли 44 отечественных аналога импортных лекарств, а также 2 совершенно новых препарата отечественной разработки.

В 2016 году совокупный объём фармацевтического рынка (общая стоимость отечественных и импортных проданных лекарств) в денежном выражении составил 1,2 трлн. рублей ($ 20 млрд). К 2016 году доля российских препаратов составляла 30% от рынка по объёму продаж (24% в 2014 году), но 58% от общего объёма всех проданных лекарственных средств. Разница между показателями объёма и стоимости объясняется двумя факторами: стоимость российских препаратов более низкая по сравнению с импортными аналогами, и они также занимают рыночные сегменты с более низкой стоимостью. Разница ещё заметнее в государственных закупках медикаментов, где отечественные препараты составляют 69% от общего объёма, но только 25% от денежной стоимости. Таким образом, треть из затрачиваемых средств получают отечественные предприятия, которые поставляют две трети закупаемых государством лекарств, а оставшаяся часть денег (две трети) – иностранные производители, которые поставляют треть закупаемых лекарств. Очевидно, что это скоро изменится.

Один из главных показателей успеха в развитии отечественной фармацевтики по программе импортозамещения – это существенно снизившийся объём импорта медикаментов. В 2014 году в страну ввезли лекарственные средства общей стоимостью в $12,8 млрд, а в 2016 году – уже $9,1 млрд, и это в условиях общего роста продаж медикаментов.

За период с 2009 по 2016 год в России открылось 28 новых фармацевтических предприятий, 8 из которых принадлежат крупным иностранным компаниям. Это значит, что многие иностранные фармацевтические корпорации предпочли отдать своё производство на аутсорсинг и локализовать продукцию с помощью российских производителей.

Кнут и пряник для инвесторов

Правительственная программа развития основана на двустороннем подходе с использованием «кнута и пряника». С одной стороны, правительство занимается созданием отраслевой инфраструктуры, участвует в финансировании, поощряет отечественных и зарубежных производителей к созданию промышленных предприятий в России, но с другой стороны при госзакупках отдаёт своё предпочтение российским производителям (в том числе и дочерним предприятиям иностранных компаний). Что касается перечня жизненно важных и необходимых лекарств, государство обязано выбирать при госзакупках препараты производства российских компаний (или компаний из стран Евразийского экономического союза), если по крайней мере два отечественных производителя (без участия иностранного капитала) подали заявки на участие в тендере. Соответствующее министерство также подписывает контракты на гарантированные заказы с фармацевтическими компаниями, которые производят необходимые лекарственные препараты.

Производство медицинского оборудования

Производство медицинского оборудования (техника, санитарно-гигиенические средства, протезы) также серьёзно отстало от мировых лидеров. Общий объём продаж на рынке медицинского оборудования в 2011 году составил $4 млрд, и только $0,5 млрд из этой суммы приходилось на российских производителей. Несмотря на относительно незначительные объёмы производства в денежном выражении, правительство причислило[17] к медицинской промышленности 1 800 предприятий, из которых выделило 200-300 способных к развитию предприятий с устойчивыми финансово-экономическими показателями. Мировая медицинская промышленность является высокотехнологичной отраслью, которая сейчас быстро развивается благодаря инновациям, и Россия хочет стать её полноценным участником. Учитывая численность населения и текущие показатели потребления импортного оборудования, у страны действительно имеется огромный потенциал для роста. К 2016 году объёмы отечественного производства медицинского оборудования увеличились вдвое до стоимости $1 млрд, а их доля рынка составила 20%. Резкое падение курса рубля к доллару в 2014-2015 гг. таит в себе ещё больший рост объёмов произведённого медицинского оборудования. Тем не менее эти объёмы всё ещё очень маленькие; в течение следующих десяти лет прогнозируется 10-кратный рост этого показателя. Конечно, существует некая задержка с момента принятия решений и начальных процедур до этапа выпуска продукции и её выхода на рынок, именно поэтому мы считаем, что данный прогноз реалистичен.

Страница 10

Что касается медицинского оборудования, то правительство использует аналогичный метод кнута и пряника, как и в случае с фармацевтическими препаратами. Кроме того, некоторое импортное оборудование в соответствии с правительственным перечнем было полностью исключено из участия в госзакупках.

К концу 2016 года на рынок вышли 65 новых единиц импортозамещающего медицинского оборудования, из которых 10 – продукты инновационных российских разработок (остальные являются аналогами).

Российский экспорт медицинского оборудования по-прежнему был очень скромным: $75 млн в 2016 году, но вот с импортом положение улучшилось: снижение объёмов ввозимой продукции до общей стоимости в $2,9 млрд.

Во сколько обойдётся импортозамещение в области фармацевтики

И сколько же всё это удовольствие будет стоить России? В своём телевизионном обращении в апреле 2015 года Владимир Путин заявил, что такая программа развития (до 2020 года) в общей сложности обойдётся в 180 млрд рублей. Мы не уверены в точном обменном курсе рубля на весь данный период инвестирования, но справедливо будет оценить стоимость программы примерно в $4 млрд, около $450 млн в год. И это не так много, учитывая какой мощный эффект эти деньги окажут на российский рынок, промышленный потенциал страны, развитие высокотехнологичных отраслей и новые исследования и разработки, а также на национальную безопасность. На самом деле быстрый анализ приведённых выше показателей показывает, что все инвестиции удалось более-менее вернуть в национальную экономику уже с помощью сэкономленных за счёт одного года импорта денежных средств.

Правительство существенно инвестировало в общую национальную инфраструктуру фармацевтической и медицинской промышленности, вкладывая в науку, специализированные университеты, образование и новые исследования и разработки. Что касается фактических инвестиций в промышленные объекты, правительство в основном полагалось на частный сектор, российский и зарубежный (некоторые из инвесторов также являются госкорпорациями, например, «Ростех», «Роснано» и «Росатом»). В период с 2011 по 2015 годы инвестиции частного сектора составили 120 млрд рублей, в то время как государство вложило 35 млрд рублей.

Однако этого недостаточно

Эти результаты прямо противоречат принципам либеральной рыночной экономики, так как возрождение российской фармацевтики происходит за счёт государства. Но как мы уже и говорили, на данный момент правительство в значительной степени полагается на инвестирование со стороны частного сектора (российских и зарубежных компаний). Но этого будет недостаточно, если Россия хочет стать серьёзным экспортером на мировом рынке. Для этого потребуется создание государственной фармацевтической корпорации, которая станет крупнейшей компанией страны в данной отрасли и сможет опередить западных лидеров как на внутреннем, так и на внешних рынках. (А ещё лучше, чтобы таких компаний было две для обеспечения большей конкуренции).

С 2015 года правительство управляет недавно созданным государственным инвестиционным фондом – Фондом промышленного развития. К 2016 году были подписаны контракты на финансирование новых промышленных предприятий в фармацевтической и медицинской отраслях на сумму 4,5 млрд рублей ($75 млн). Неплохое начало, но в дальнейшем понадобится значительно больше инвестиций.

Страница 11

Если хочешь стать экспортёром, мысли масштабней

Приложение #38

| 1. Германия | $76,8 млрд |

| 2. Швейцария | $67,1 млрд |

| 3. США | $47,1 млрд |

| 4. Бельгия | $41,8 млрд |

| 5. Великобритания | $32,6 млрд |

| 6. Ирландия | $31,8 млрд |

| 7. Франция | $30,1 млрд |

| 8. Нидерланды | $29,5 млрд |

| 9. Италия | $21,2 млрд |

| 10. Индия | $13 млрд |

| 11. Испания | $11 млрд |

| 12. Австрия | $8,7 млрд |

| 13. Канада | $8,4 млрд |

| 14. Швеция | $7,2 млрд |

| 15. Израиль | $5,94 млрд |

Источник: www.worldstopexports.com

Одной из заявленных целей государственной программы развития является увеличение экспорта лекарственных средств и медицинского оборудования. Таким образом, правительство поставило перед собой очень скромную задачу по достижению к 2020 году объёмов экспорта в этих отраслях на несколько миллиардов долларов США (в 2016 году объём экспорта составил $0,6 млрд). Возможно в 2012 году, когда программа всё ещё была в разработке, эти цифры и казались внушительными, но с учётом текущей ситуации, реального потенциала России и её планов по развитию, это всё мелочёвка. России необходимо поднять эту планку по крайней мере до $10 млрд, и достигнуть этой цели можно к 2030 году при помощи правильного маркетингового плана, геополитической торговой стратегии и инвестирования в госкорпорации. Для сравнения: Германия, крупнейший экспортер лекарственных препаратов, за 2016 год заработала на данной статье экспорта $76,8 млрд. В таблице Приложения #37 показаны 15 стран-лидеров по экспорту фармацевтической продукции, а также их объёмы экспорта за 2016 год. В каждой из указанных стран лекарственные средства входят в десятку самой экспортируемой продукции, а в большинстве стран – в четвёрку ведущих статей экспорта. На долю этих 15 стран в 2016 году приходилось 86,5% от мирового экспорта всех лекарственных препаратов.

Конкуренция серьёзная, но России следует поставить перед собой цель войти в десятку лучших в ближайшем будущем. Однако этого не достичь, принимая желаемое за действительное и полагая, что создание на рынке правильных либеральных условий может помочь ещё «зеленой» российской фармацевтике тягаться с мировыми лидерами отрасли. Возможно подобная стратегия бы сработала лет 60 назад, но точно не на сегодняшнем рынке, где давно и прочно царят транснациональные корпорации. Россия нуждается в собственных государственных транснациональных корпорациях, если хочет выйти на мировые рынки экспорта медицинских препаратов.

АВИАСТРОЕНИЕ

В течение последнего десятилетия Россия всё больше инвестировала в развитие, модернизацию и рост объёмов производства собственного авиастроения, и перспективы окупаемости были очень многообещающими. В настоящий момент реализуется государственная программа развития на 2013-2025 годы[18].

Россия сохраняла лидирующие позиции в военной авиации, ракетной и космической промышленности на протяжении многих лет, не считая упадка в 90-е годы. Теперь Россия готовится восстановить свои позиции и в гражданской авиации.

Программа позволит десятикратно увеличить объём производства российской авиационной промышленности в денежном выражении с годового показателя в $15 млрд до $50 млрд к 2025 году, и половина из этой суммы может быть получена за счёт экспорта. (Для сравнения: российская автомобильная промышленность по итогам текущего года (2017) оценивается в $30 млрд). Однако, учитывая значительные различия в показателях паритета покупательной способности между западными странами и Россией, и здесь сравнение говорит явно в пользу последней, денежная стоимость производства может быть не самым точным и корректным сравнительным показателем. Более объективно ситуацию можно было бы оценить исходя из числа произведённых воздушных судов. Программа развития предусматривает к 2025 году достижение ежегодных объёмов производства в 300 самолетов, военных и гражданских (3-кратное увеличение), 465 вертолетов (2-кратное увеличение) и 3 000 авиационных двигателей. Для сравнения, в 2015 году Airbus и Boeing выпустили 635 и 762 самолета соответственно. В 2016 году в России было произведено 30 гражданских и 109 военных самолетов, а также 22 гражданских и 186 военных вертолетов. По словам премьер-министра Медведева, сообщившего о результатах национальной экономики за 2016 год, авиационная промышленность России увеличила производство военных авиасудов на 3,5%, а гражданских – примерно на 20%.

Страница 12

Линейка новых современных самолётов

Среди главных разработок последних лет можно выделить: Sukhoi Superjet, двухмоторный региональный пассажирский самолёт вместимостью до 108 пассажиров; Иркут МС-21, двухмоторный среднемагистральный пассажирский авиалайнер вместимостью до 150-230 пассажиров; ПД-14, турбовентиляторный двигатель нового поколения, преимущественно предназначенный для установки на самолёты МС-21, но являющийся частью более широкого семейства концепции двигателей для различных целей; вертолёты Ми-38 и Ка-62; модификация и модернизация четырёхмоторного самолёта Ил-76МД, под названием Ил-76МД-90А, предназначенный для транспортировки военнослужащих и различного груза; полная модернизация Ил-114, двухмоторного турбовинтового самолёта для местных авиалиний; полная модернизация Ил-96, четырёхмоторный широкофюзеляжный самолёт для авиалиний средней и большой протяжённости вместимостью до 250-312 пассажиров.

В дополнение к перечисленным достижениям, Россия и Китай договорились о совместном строительстве широкофюзеляжного пассажирского самолета, способного составить конкуренцию устоявшейся монополии Boeing и Airbus в области дальнемагистральных рейсов. Первый полёт этого самолёта запланирован на 2022 год, а начало производства – на 2025.

Госкорпорации и «взлёт» российской авиапромышленности

Вмещающий до 211 пассажиров МС-21 создан для того, чтобы составить конкуренцию Boeing 737 и Airbus A320. Пробный полёт иркутского лайнера состоялся в конце мая 2017 года. Производитель, госкорпорация «Иркут» (входящая в «Объединённую авиастроительную корпорацию»), получила 285 заказов на самолет, по 185 из которых уже получен авансовый платёж. Начало производства намечено на конец 2018 года. Компания планирует выпустить 1 000 новых самолётов в последующие 20 лет. Изначально планируется выпускать по 20 единиц в год, а затем к 2023 году увеличить эту цифру до 70.

Ключевой клиент, «Аэрофлот», планирует заказать в свой авиапарк 50 единиц модели МС-21. Это говорит о том, насколько важно для России иметь хорошо развитые государственные корпорации, в данном случае это и создатели самолета, и их значительный клиент, который обеспечит жизнеспособность проекта. Следует понимать, что от олигархов никаких вложений в производство самолёта, способного тягаться с западными конкурентами, ждать не стоит, они его и покупать для себя не станут.

Новый российский среднемагистральный пассажирский самолёт МС-21 совершил первый пробный полёт в мае 2017 года

Дебют МС-21 в виде пробного полёта состоялся лишь спустя 6 лет после ввода в эксплуатацию ближнемагистральных самолётов Sukhoi Superjet.

MC-21 – узкофюзеляжный пассажирский самолет среднемагистрального класса (дальность полета 6 400 километров), а Sukhoi Superjet – ближне-среднемагистральный самолёт (дальность 4 500 км). Совместный проект России и Китая, широкофюзеляжный пассажирский самолёт будет предназначен для дальнемагистральных полётов дальностью до 12 000 км и будет вмещать 280 пассажиров.

По выбору заказчика на МС-21 будет установлен либо двигатель марки Pratt & Whitney, либо российский ПД-14, поставляемый ОАО «Авиадвигатель». Российско-китайский самолет получит двигатель от Rolls-Royce или GE Aviation, в качестве альтернативы ещё рассматривается разрабатываемый на той же платформе что и ПД-14 новый мощный двигатель ПД-35.

Страница 13

Результатов удалось достичь даже при условиях слабого финансирования

Стоимость разработки российско-китайского самолёта оценивается в $15 млрд, при этом обе стороны вложатся поровну.

Стоимость разработки Sukhoi Superjet оценивалась примерно в $1-1,5 млрд, менее половины из этой суммы было выделено из федерального бюджета – остальное финансирование поступило из других источников, в основном от госкорпораций. Чтобы вы поняли насколько незначительным было это вложение из госбюджета: эта сумма существенно меньше размера средств, затраченных на недавно завершившуюся реновацию Большого театра в Москве; также примерно такие же расходы имели место при реновации петербуржского Мариинского театра. Было выпущено более 100 единиц Sukhoi Superjet общей стоимостью в $4 млрд. Конечно, приятно наблюдать за песнями и танцами, а в антракт выпить коньячку в этих почтенных заведениях, но мы все-таки считаем, что производство конкурентоспособных судов и самолетов мирового класса всё-таки важнее в любом случае.

Разработка МС-21 оценивалась в $3-4 млрд, менее половины необходимых средств было получено из федерального бюджета, остальную сумму вложили государственные банки и прочие госкорпорации (в том числе инвестиции в виде авансовых платежей за будущие поставки). Государство также планирует поддержать деятельность по организации и стимулированию сбыта MC-21 с помощью пакета финансирования в размере 200 млрд рублей (около $3 млрд), который покроет необходимые расходы вплоть до 2025 года. Средства пойдут на субсидирование будущих арендных закупок и развитие отделов сервисного и гарантийного обслуживания.

Разработка ПД-14 по прогнозам потребует $1,1 млрд.

Затраты на разработку российских самолетов были очень скромными по мировым стандартам. Мировые лидеры в области авиастроения обычно тратят около $7 млрд только на запуск в производство новой модели, основанной на их существующих самолетах. Как и в случае с судостроительной промышленностью (см. ниже), относительно низкие объёмы инвестиций сделают решающий вклад в стремление России оживить данные отрасли, а также в их усилия по восстановлению своих позиций среди мировых лидеров.

При этом крайне важно отметить, что источником инвестиций почти всегда выступает российское государство и госкорпорации. Инвестиционные возможности существовали в России на протяжении десятилетий, и можно только спросить, почему же они не привлекали распухших от денег олигархов. Ответ на этот вопрос также объяснит, почему мечтам либеральных экономистов и Центрального банка о всеисцеляющих частных инвестициях никогда не суждено сбыться (по крайней мере до момента установления нового мирового порядка: нового мирового порядка пост-западной гегемонии).

СУДОСТРОЕНИЕ

В России сейчас также действует долгосрочная госпрограмма по полному перезапуску судостроительной промышленности, рассчитанная на период 2012-2030 годов. В программе затрагиваются все аспекты судостроения: инвестиции в современные технологии и науку, исследования и образование, университеты и институты, новые разработки (НИОКР), инвестиции в судостроительные заводы и судостроительные кластеры на северо-западе страны, Дальнем Востоке и юге России и финансирование заказов на продукцию, в том числе и на лизинг. Согласно расчётам на конец 2013 года, программе требовалось финансирование в размере примерно полтриллиона рублей, или же $15 млрд по действующему на тот момент курсу. На сегодняшний день необходимая сумма в долларах США скорее всего даже меньше, учитывая, что девальвация рубля значительно превысила рублевую инфляцию. А это значит, что для реализации программы в неё ежегодно придётся вкладывать в среднем всего по $800 млн.

«Роснефтьфлот» заказал 5 танкеров со своей дочерней судоверфи «Звезда»

По любым меркам такие суммы – вовсе не так много. Однако по наиболее вероятным прогнозам результаты благодаря подобному финансированию будут колоссальными. Согласно программе, к 2030 году объём производства гражданских судов должен возрасти пятикратно по сравнению с показателями 2012 года (начало реализации программы). Тем самым России удастся вернуть себе статус одного из главных игроков в области гражданского судостроения и получить 10% от мирового рынка (по сравнению с 2% в 2012 году). Что касается военного судостроения, то здесь Россия уже на одной из лидирующих позиций: на отечественную продукцию приходится 12% от мирового рынка, и страна является одним из крупнейших производителей в этой отрасли, уступая только США. Учитывая, что в настоящее время Россия заказывает большое количество судов у иностранных поставщиков, легко поверить, что все эти заказы в дальнейшем, по мере того как программа развития судостроения продолжает работать, перейдут к отечественным производителям.

Страница 14

«Роснефть» и другие госкорпорации инвестируют в крупную судоверфь «Звезда»

Прекрасным примером развития судостроения является комплекс «Звезда» в г. Большой Камень, Приморский край. С 2009 года государство напрямую и с помощью госкорпораций начало развивать бывший военное судостроительное и судоремонтное предприятие в объект мирового класса для гражданского производства, который станет главной частью судостроительного промышленного кластера на Дальнем Востоке. В составе комплекса планируется строительство первой в России верфи по выпуску крупнотоннажных судов: нефтяных и газовых танкеров. «Звезда» также будет выпускать суда водоизмещением до 350 тыс. тонн, элементы морских платформ, суда ледового класса, специальные суда и другие виды морской техники. Первым инвестором выступила «Объединённая судостроительная корпорация», а в 2013 году консорциум из трех других государственных корпораций, «Роснефтегаза», «Роснефти» и «Газпромбанка», приобрел большую часть судостроительной верфи. В 2013 году «Роснефть» инвестировала 111 млрд рублей ($1,7 млрд) на модернизацию «Звезды» для гражданского судостроения. Как сообщается, по данным на 2016 год консорциум вложил 150 млрд рублей ($2-2,5 млрд). Запуск производства на судоверфи начался в 2016 году, первые поставки запланированы на 2019 год[19].

В 2016 году совокупный оборот российской судостроительной промышленности составил $141 млрд ($2,5 млрд), и на долю гражданского судостроения приходилось 25%.

[2] https://programs.gov.ru/Portal/

[3] http://theduran.com/russia-sanctions-fail-gas-turbines/

[4] https://shepwedd.com/knowledge/violation-eu-sanctions-russia-siemens-sues-over-unauthorised-shipment-power-turbines

[5] https://thebarentsobserver.com/en/industry-and-energy/2017/05/gazprom-prepares-arctic-drilling-new-yamal-projects,

http://www.gazprom.com/about/production/projects/mega-yamal/,

https://thebarentsobserver.com/en/industry/2016/05/start-pumps-putin-tells-yamal-oilmen

[6] https://www.ft.com/content/cca94692-2061-11e7-a454-ab04428977f9

[7] http://www.rbc.ru/economics/28/06/2017/5953aed69a79472c880d9ae1

[8] http://russia-insider.com/en/business/ri18828

[9] https://www.uralmash.ru/

[10] https://www.awaragroup.com/blog/the-hidden-story-of-crimeas-economic-success/

[11] http://www.reuters.com/article/us-russia-rareearth-china-idUSBRE9890EI20130910

[12] https://sputniknews.com/russia/201703221051851682-russia-swift-bank-head/

[13] http://www.zerohedge.com/news/2015-01-19/russian-central-bank-bans-western-ratings-agencies

[14] http://www.pwc.ru/en/automotive/publications/assets/auto-report-eng.pdf

[15] http://www.autonewseurope.com/assets/jpg/ads/pdf/RussiaAutomotiveMarketandtheCIS2010.pdf

[16] https://cyberleninka.ru/article/n/farmatsevticheskiy-rynok-proizvodstvo-lekarstvennyh-sredstv-v-rossii

[17] http://government.ru/programs/219/events/

[18] http://government.ru/programs/220/events/

[19] http://worldmaritimenews.com/archives/200981/zvezda-shipyard-secures-first-orders/