- Йон Хеллевиг

- 11.07.2017

- 8473

Что не убивает, делает сильнее: Российская экономика в 2014-2016 – годы противостояния санкциям

Awara Accounting представляет новое исследование экономики:

Что не убивает, делает сильнее: Российская экономика в 2014-2016 – годы противостояния санкциям

You can also read this report in English

Этот отчёт основан на исследовании Awara Accounting о том, как в 2014-2016 гг. Российская экономика сумела оправиться после двойного шока от введения западных санкций и приспособиться к сопутствующему стремительному падению цены на нефть.

ОСНОВНЫЕ ВЫВОДЫ:

- Российская экономика успешно адаптировалась к двойному шоку западных санкций и обвалу цены на нефть

- Небольшое падение ВВП на -2,3% за 3 года санкций полностью компенсируется в 2017 г. ожидаемым ростом на 2-3%

- Доля нефти и газа в ВВП теперь составляет меньше 10%

- Промышленное производство оставалось стабильным в 2014-2016 гг. и резко выросло в мае 2017 г. на +5,3%

- Теперь российская экономика наиболее диверсифицированная в мире. Экспорт остается относительно недиверсифицированным, но внутреннее производство высоко диверсифицировано и самодостаточно

- Долговой кризис, предсказанный западными экспертами, так и не состоялся

- Резервы Центробанка остались нетронутыми, а государственные инвестиционные фонды – по-прежнему внушительными

- Дефицит бюджета за данный период ни разу не опускался ниже -3,9%. Объем налоговых поступлений резко увеличился в 2017 г., что позволило стабилизировать бюджет

- В 2016 г. нефть и газ составляли лишь 17% от доходов бюджета

- Инфляция снизилась примерно до 4%

- Безработица остаётся низкой на уровне 5%

- Демографические показатели достигли рекордного уровня

- Население в 146,8 миллионов – наиболее высокий показатель за всё время

- Единственные полностью отрицательные данные: зарплаты, чистый доход и потребление. Объем розничных продаж снизился более чем на 10%

СОДЕРЖАНИЕ

1. Выводы

2. Размышления о сделанных нами выводах: почему санкции с треском провалились

3. Подтверждение наших выводов: экономические показатели

Awara Accounting предлагает инвестиционную поддержку, регистрацию компаний, бухучёт, аудит и услуги по управлению предпринимательской деятельностью в Москве, Санкт-Петербурге и по всей России. Для получения более полной информации о компании, пожалуйста, посетите наш веб-сайт www.awaragroup.com. По вопросам юридического обслуживания обратитесь к правовому партнёру Awara – юридической фирме BRICS Consulting, www.brics-consulting.ru.

ВЫВОДЫ

Нет, Российская экономика не «изорвана в клочья», как преждевременно утверждал экс-президент США Барак Обама в январе 2015 г., спустя всего лишь 10 месяцев после введения санкций в марте 2014 г., что, по его мнению, должно было бы нанести смертельный удар по российской экономике и таким образом обеспечило бы мировое господство США. Обама видел в этом шанс наконец-то одержать верх над тем, кого он считал своим заклятым врагом – российским президентом Путиным, который по мнению Обамы постоянно опережал его на шаг на протяжении всего его незадачливого президентства.

Увы, все пошло не совсем так, как планировалось. Российская экономика оказалась невероятно устойчивой. Совершенно далёкая от плачевного состояния, сегодня экономика России словно облачилась в новые сверкающие доспехи, непробиваемые для любых дальнейших попыток ее уничтожить.

Бывший президент США преждевременно объявил о том, что экономика России пришла в полный упадок

Однако те, кто всё ещё верит новостям о России, почерпнутым из источников в западной бизнес-прессе вроде The Economist, Financial Times и им подобных, могли и не знать об этом. В лучшем случае они бы услышали, что, как писала Financial Times, Россия вышла из кризиса, «но рост остается слабым»[1], или, как выразился еще один источник, «рост остается в лучшем случае вяленьким»[2]. Разговоры о «вялом» росте – это просто чрезмерное занижение показателей. Рост нисколько не вялый, учитывая, что Россия отразила крупнейшее покушение на свой суверенитет со времён окончания Второй мировой войны.

2014 – 2016: это был не просто бизнес, а война

Да, мы должны признать, что санкции, наложенные на Россию Западными государствами, в сущности представляют собою экономическое оружие. Их целью было ничто иное как разрушить российскую экономику, а также привести к массовой безработице и социальному хаосу, что в конечном повлекло бы за собой к смене режима и формировании нового правительства, которое бы прогнулось под гегемонию Запада. МВФ, главный финансовый институт на Западе, смело заявил, что Россия падёт после снижения её ВВП на 9%[3]. Вне всякого сомнения, это предсказание МВФ отражает скромные оценки того, чего заговорщики надеялись достичь.

События на Украине были лишь необходимым предлогом для начала экономической осады. К ней основательно готовились в течение по крайней мере последнего десятилетия, используя все более и более жестокие методы. Даже вышеупомянутые фейковые новости о России, распространяемые деловыми СМИ, послужили все той же цели: дискредитация роли России в мире, а также достижений ее президента и народа. Все это – часть огромной десятилетней пропагандистской кампании (в духе «Россия ничего не производит» и прочей пустой болтовни).

Отметим, что существуют санкции 2-х типов – официальные и негласные. Последние не объявлялись официально ни одним из западных правительств, однако они намеренно вводились в целях политики экономического сдерживания, которая была частью масштабной геополитической стратегии сдерживании России. С помощью данных мер российским инвесторам и поставщикам согласно неофициальным, а значит незаконным, правилам активно препятствуют выходить на западные рынки и другие мировые рынки, находящиеся под влиянием Запада, а западным и другим инвесторам в свою очередь (путём принуждения) не рекомендуют инвестировать в определённые области в России. Экономическое сдерживание принимает и многие другие формы, например, оно влияет на участие России в глобальных финансовых операциях и на роль рубля среди мировых валют. По нашей оценке, неофициальные санкции являются еще более обременительными и вредными, чем официальные.

Санкции совпали с резким падением цен на нефть. Таким образом, неясно, был ли спад цен вызван намерено с целью усугубить экономические проблемы России. В своей совокупности, санкции и обвал цен на нефть создали условия, необходимые для упадка российской экономики. Согласно мнению экспертов, при таких условиях крах российской экономики был неминуем.

Санкции не сломили российскую экономику

Принимая во внимание данный контекст, главные стратегические цели геополитических соперников России и ожидаемые ими результаты, это не тот случай, когда можно говорить о поражении России и вялом росте её экономики. По нашему мнению, данный случай скорее подходит для провозглашения победы. Единственное, чего Запад добился подобными мерами, так это того, что потребителям пришлось немного затянуть пояса, но серьезным ущербом для экономики это не обернулось. Этим они ничего не достигли, а Россия только доказала истинность изречения Ницше: то, что не убивает нас, делает нас сильнее. Да, Россия стала сильнее, чем когда-либо после этих трех лет экономической обороны. Теперь она достигла беспрецедентной роли четырехкратной сверхдержавы: промышленной сверхдержавы, сельскохозяйственной сверхдержавы, военной сверхдержавы и геополитической сверхдержавы. Сейчас Россия имеет самую самодостаточную и диверсифицированную экономику в мире, способную производить любую продукцию. Впервые в своей истории Россия сейчас обладает продовольственной самодостаточностью и в то же время экспортирует больше продуктов питания, чем когда-либо.

Экономика России в 2000-2014 гг.

Эта статья написана вслед за новаторским докладом Awara, выпущенным в декабре 2014 г., в котором отразилась фактическая модернизация российской экономики во время «путинской эры» в 2000-2014 гг. Статью под названием «Исследование российской экономики. Диверсификация, модернизация и роль государства в российской экономике» можно прочесть здесь. После публикации данная статья поразила российское экспертное сообщество принципиально новыми идеями, опровергающими стандартные, широко распространенные мифы о российской экономике, которые можно сгруппировать под заголовками «Россия ничего не производит», «Россия опирается исключительно на углеводородные доходы», и «России не удалось модернизировать и диверсифицировать свою экономику». Мы доказали, что все эти утверждения были ложными, и спрогнозировали, – вопреки всеобщему мнению – что экономика России будет достаточно сильной, чтобы выдержать атаку санкциями и справиться с понижением цен на нефть.

Дальнейшие события подтвердили наш прогноз. Все доказательства – в этой статье.

Многое изменилось в мире с момента написания той статьи, а самое главное – наше предсказание о том, что российская экономика окажется достаточно сильной, чтобы дать отпор противникам – оказалось верным. Грубый просчет Запада в отношении предполагаемой уязвимости российской экономики в итоге стоил им мирового господства, так как после их первой атаки появилась еще более сильная и независимая Россия, которая успешно восстановила свой статус мировой сверхдержавы.

Затягивание поясов, не более

Наш доклад показывает, что за 3 года с начала введения санкций российские потребители потеряли приблизительно 10% своей покупательной способности (что по сути можно рассматривать как отражение значительного ущерба, виной которому свой же собственный ЦБ России с его абсурдной денежно-кредитной политикой, направленной на регулирование инфляции в буквальном смысле любой ценой. Более детально политику ЦБ мы обсудим немного позже).

Кроме потребления и соответствующих показателей личного дохода, все другие основные экономические показатели демонстрируют лишь незначительное снижение на балансе за время действия санкций в 2014–2016 гг. Результаты 2017 года уже указывают на подлинное улучшение ситуации и реальный рост по всем направлениям, в том числе рост ВВП на 2-3% и рост промышленного производства на 3-4%.

Мы приводим детальные данные по всем главным категориям ниже (см. секцию: «Подтверждение наших выводов – экономические показатели). Ниже располагается краткий обзор некоторых ключевых данных.

ВВП слегка снизился

Приложение #1. Темпы роста ВВП

Таблицу можно прокрутить по горизонтали

| 2014 | +0,7% |

| 2015 | -2,8% |

| 2016 | -0,2% |

| Total | -2,3% |

| Прогноз на 2017 г. | +2-3% |

В 2014-2016 гг. ВВП снизился на 2,3%, однако 2017 год все это перекроет: прогнозируется рост ВВП на 2-3%.

Промышленное производство не пострадало

Приложение #4. Объем промышленного производства

| 2014 | +1,7% |

| 2015 | -3,4% |

| 2016 | +1,1% |

| Итого | -0,6% |

Промышленное производство снизилось не более чем на 0,6%. На 2017 г. прогнозируется заметное восстановление с ожидаемым ростом на 3-4%. В мае промышленное производство уже выросло на многообещающие 5,3%.

Безработица осталась низкой

Приложение #7. Уровень безработицы

Таблицу можно прокрутить по горизонтали

| Уровень безработицы |

Кол-во безработных |

Экономически активное население | |

| 2013 | 5,5% | 4,2 млн | 75,5 млн |

| 2014 | 5,2% | 3,9 млн | 75,4 млн |

| 2015 | 5,6% | 4,3 млн | 7,6 млн |

| 2016 | 5,5% | 4,2 млн | 76,9 млн |

В 2014-2016 гг. безработица оставалась на одном уровне, и надежды на то, что санкции приведут к массовой безработице и хаосу среди населения, так и не стали реальностью.

Время расстаться с концепцией углеводородной зависимости: доля нефти и газа в российском ВВП теперь лишь 10%

По-настоящему плохой новостью для «наших западных партнеров» (как любит называть их Путин) должно быть то, что – и мы первыми сообщаем это – произошло небывалое сокращение доли нефтегазовых доходов в ВВП России. Приложение #3 показывает, что по состоянию на 2015 год по данным Всемирного банка общая сумма природной ренты (национальный доход, получаемый от природных ресурсов) составила 10,3%. Следует отметить, что эта цифра включает в себя также доходы и от других природных ресурсов, не только в энергетическом секторе. Нам неизвестно точное соотношение составляющих элементов этой цифры, но мы думаем, что было бы справедливо ожидать, что на прочие полезные ресурсы приходится около пары процентов, тем самым нефти и газу остаётся только 8% от ВВП. (Внимание! Мы не несем никакой ответственности за боль, которую эта новость может причинить ненавистникам России, считающих фейковые новости единственным достоверным источником информации. В особо тяжелых случаях рекомендуем таким читателям немедленно обратиться за профессиональной помощью).

Приложение #3. Природная рента в ВВП России

Пока мы были заняты написанием данного отчёта, наша исследовательская команда провела последовательный обзор этих «средств массовой дезинформации» и подкинула нам очередной лакомый кусочек в виде свежесостряпанной утки от CNBC[2].

Оказывается, они хотели, чтобы их читатели думали, что из двух крупнейших мировых экспортеров нефти, Саудовской Аравии и России, первая была якобы лучше подготовлена к падению цен на нефть и сейчас выдвигает «на повестку дня смелые реформы», а Россия лишь «играет геополитическими мускулами» в стремлении удовлетворить свои амбиции и «отвлечь внимание от экономических проблем внутри государства».

Это отличный пример того, насколько не заботятся о фактах дезинформационные новостные ресурсы, когда они сочиняют свои истории, дискредитирующие Россию. CNBC взяла интервью у главы валютного отдела по развивающимся рынкам Brown Brothers Harriman & Co., по имени Вин Син.

«Несмотря на обещания диверсификации, которые она давала многие годы, если не десятилетия, эта страна остаётся очень зависимой от экспорта нефти и природного газа. Эти товары всё ещё занимают до двух третей всего экспорта,» — заявляет Син. На первым взгляд это звучит правдиво, но потом мы понимаем, что Син оказывается говорит о России, а не Саудовской Аравии. Хотя Син выдаёт себя за эксперта или что-то в этом роде, он не потрудился найти данные о том, что нефть и газ составляют 8% от ВВП России, в сравнении с 23% в Саудовской Аравии, где остальное в основном приходится на прибыль от инвестиций, для которых использовались ранее накопленные непредвиденные доходы с продажи нефти, а отечественная промышленность практически отсутствует. Син видимо до посинения готов отрицать реальные факты: он пускается в обычный фарс, заявляя, что Россия не диверсифицировала свою экономику и приводя ложные цифры доли энергоносителей в общем объеме экспорта: фактическая цифра составила не 67%, как он утверждал, а 58% (2016 г.). Его экспертного опыта очевидно не хватило на понимание того, что для оценки экономики ему также необходимо анализировать импорт и отечественное производство. Он также забыл принять во внимание показатели экспорта Саудовской Аравии. Если бы он это сделал, то увидел бы, что в этой стране доля энергоносителей в экспорте составила 80%. Но все это не мешает ему утверждать, что «Саудовская Аравия была в лучшем положении, когда цены на нефть начали падать».

Этот так называемый «план реформ» на деле просто фантазия любителей кальяна, весь день бегающих в белых простынях и нарядных халатах и поручающих всю реальную работу иммигрантам. Они надеются, что превратят пустынное Саудовское королевство в промышленную кузницу высоких технологий. Идея заключается в том, что вместо того, чтобы упорно трудиться для развития собственной промышленной и технологической базы, Саудовская Аравия может просто купить себе всё оптом за N-ное количество миллиардов долларов.

А почему вы не слышите о столь грандиозных «планах реформ» из России? Очень просто: для России нет ни никакой необходимости пытаться поставить свою экономику с ног на голову ради воображаемых реформ. Как показывает этот отчёт, Россия уже управляет современной диверсифицированной экономикой. Попросту нет необходимости в каких-либо кардинальных реформах. По большому счёту, России просто нужно откорректировать свои стратегии (как и всем остальным странам), особенно в отношении денежной политики для того, чтобы быть в состоянии обеспечить финансирование собственной промышленности в масштабах глобального конкурентного рынка, и дальше делать то, что у неё и так получалось лучше всего: усиливать роль государственных корпораций и заниматься развитием национальных компаний-лидеров, способных завоевать мировые рынки.

Постоянный призыв к реформам для России является на самом деле пропагандистской ложью либералов и Запада, направленной на дискредитацию нынешних достижений и руководства Путина. При Путине Россия просто невероятно реформировала все сферы экономики и социальной жизни. После некоторых первоначальных крупных реформ, проведенных в первые пять лет 2000-х годов Россия находится в режиме постоянных реформ, год за годом реагируя на возникающие трудности и возможности.

Как правило, лозунг этого информационного вброса – призыв к «структурным реформам», особенно полюбившимся российским либеральным экономистам и российской деловой прессе. Проблема с этими структурными реформами заключается в том, что никто так и не потрудился объяснить, что они в действительности означают, очевидно потому, что подобные личности просто не могут очертить сферы политики, которые удостоятся этих громких реформ. Анализируя подобную болтовню на протяжении нескольких лет, мы пришли к выводу, что всё, к чему она сводится – это смена режима, а «структурные реформы» – зашифрованное послание, которое означает «Путин должен уйти».

Приложение #20. Нефтегазовые доходы в бюджет

Доходы, связанные с нефтью и газом, составили лишь 17% консолидированных поступлений в бюджет в 2016.

Тщательно обдумывая цифры, опровергающие утверждения о предполагаемой зависимости России от углеводородов, сразу вспоминается сумасшедший сенатор США Джон Маккейн, также известный как Маккейн-мозги-набекрень. Он известен своим глупым высказыванием: «Россия – это бензоколонка, маскирующаяся под страну».

Еще одна популярная версия, дискредитирующая Россию: «Россия – это бензоколонка с ядерным оружием». Хорошо, что они хоть вспомнили про ядерное оружие, но с помощью этого отчёта мы, пользуясь возможностью, хотим проинформировать их о том, что Россия является диверсифицированной самодостаточной экономикой и промышленный центром… с ядерным оружием. Осознание этого – не забывая про русского медведя, который де-факто находится в альянсе с «китайской пандой» – должно стать шокирующим и тревожным сигналом для тех, кто до сих пор тешит себя идеей достижения абсолютного мирового господства за счет русского народа.

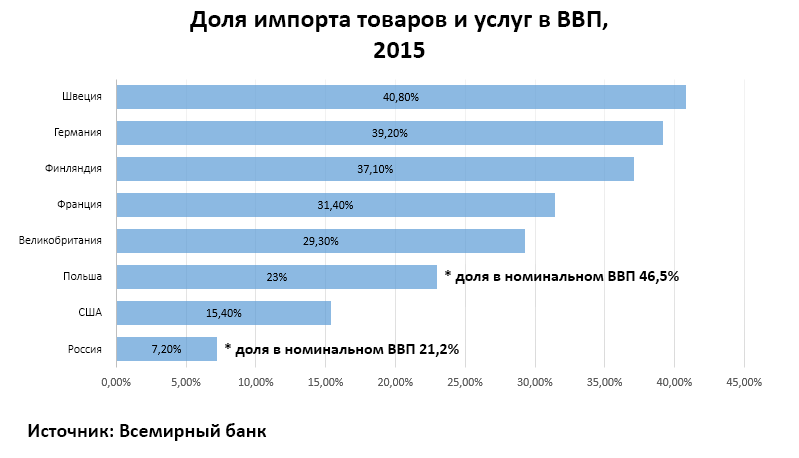

Экономическое разнообразие России, наиболее самодостаточной страны в мире

Приложение #17. Доля импорта товаров и услуг в ВВП, 2015

Выдумка о том, что России якобы не удалось модернизировать и диверсифицировать свою экономику, вертится вокруг трех аргументов: во-первых, что нефть и газ составляют несоразмерно большую долю ВВП. Ранее в отчёте мы опровергли этот нелепый и несомненно ложный тезис. Во-вторых, что продажи нефти и газа составляют половину доходов бюджета. Мы также подтвердили безосновательность этого утверждения. В-третьих, что в российском экспорте в основном доминируют нефть и газ. Формально, данный аргумент является верным.

Да, верным, вот только выводы из него следуют неправильные. Конечно, людям, которые считают себя экспертами в экономике, придется копнуть глубже, а не полагаться на буквальный смысл этого утверждения. Российский экспорт действительно остается относительно недиверсифицированным, но в то же самое время, как видно из вышеуказанной диаграммы, объемы импорта России являются самыми низкими в мире с точки зрения их доли в ВВП. На диаграмме показано, что российский импорт составляет всего лишь 7,2% от ВВП, в то время как объем импорта в страны Западной Европы составляет по 30-40% от их ВВП. А это значит, что, поскольку Россия импортирует так ничтожно мало, она производит внутри страны большую продукции, которую потребляют и в которую инвестируют в стране.

Эпический просчёт этих «экспертов» в том, что они считали экономику России не диверсифицированной только потому, что экспорт (который является относительно небольшой составляющей экономики) не был диверсифицирован. Если бы они так не ленились пораскинуть мозгами, то увидели бы и оборотную сторону монеты: Россия имеет самый низкий уровень импорта (как долю ВВП) среди ведущих стран мира.

В действительности это так же абсурдно, как если бы врач вместо полного осмотра пациента посмотрел только на его левую руку и на основании этого ставил бы диагноз. Продолжая аналогию с рукой, можно сказать, что подобная аргументация находится на уровне гадания по ладони.

В следующем выпуске нашего исследования, который будет опубликован этим летом, мы приоткроем завесу тайны и объясним, почему экспорт может оставаться относительно недиверсифицированным, в то время как отечественное производство отличается большим разнообразием. Раскрывая факты о самодостаточной отечественной промышленности и реальных причинах низкого экспорта, мы можем попытаться разработать реальную стратегию по его увеличению. Одно известно точно: осуждение либеральными экономистами предполагаемой зависимости от нефти и газа ничего не делает с экспортом. Немногого можно достичь и при использовании их панацеи: мер жесткой экономии и сопутствующей надежды, чтобы в будущем процентные ставки когда-нибудь, ну хоть когда-нибудь, пойдут вниз. Не говоря уже об их постоянной болтовне о необходимости предпринять какие-нибудь мнимые «структурные реформы».

В действительности, существуют вполне себе реальные и конкретные трудности, которые мешали и будут мешать России наращивать экспорт произведенной продукции до тех пор, пока эти реальные проблемы не определены. Причины кроются в истории и также имеют отношение к сегодняшним реалиям мировой торговли: уже и так высокий уровень насыщенности рынка, прочные позиции глобально доминирующих, преимущественно западных, транснациональных корпораций, и весь мировой торговый порядок, основанный на узаконенной гегемонии западных стран, а также их по видимости неограниченный доступ к практически беспроцентным займам.

Россия может начать решать эти проблемы только посредством таких же геополитических маневров (к счастью, в этом плане уже были сделаны первые шаги) и очень хорошо продуманного стратегического плана развития на уровне как национальной экономики, так и корпораций.

Долговой кризис, предсказанный западными экспертами, так и не состоялся

Суверенные фонды национального благосостояния России

#24. Резервный фонд

| На конец года | Российские рубли, млрд | Доллары США, млрд |

| 2013 | 2 860 | 87 |

| 2014 | 4 945 | 88 |

| 2015 | 3 640 | 50 |

| 2016 | 972 | 16 |

| 5/2017 | 933 | 16,5 |

#25. Фонд национального благосостояния

| На конец года | Российские рубли, млрд | Доллары США, млрд |

| 2013 | 2 900 | 89 |

| 2014 | 4 388 | 78 |

| 2015 | 5 227 | 72 |

| 2016 | 4 359 | 72 |

| 5/2017 | 4 192 | 74 |

#26. Чистый отток капитала из страны

| 2013 | $61 млрд |

| 2014 | $151 млрд |

| 2015 | $58,9 млрд |

| 2016 | $15,4 млрд |

#27. Резервы Центробанка

| 2013 | $509 млрд |

| 2014 | $385 млрд |

| 2015 | $368 млрд |

| 2016 | $377 млрд |

| Май 2017 | $405,7 млрд |

Когда это все началось в 2014 году, западную прессу вскоре наводнили истории о том, что Россия – единственная из всех стран – рухнет под тяжестью своего якобы «огромного долга», и ее резервы иссякнут за два года. В этой связи мы проанализировали сомнительные аргументы двух псевдоэкспертов, Пола Кругмана и Андерса Ослунда. Эти господа привлекли наше внимание еще в декабре 2014 года из-за пары статей, опубликованных в Russia Insider, где они распространяли заведомо несомненно ложные утверждения о том, что у России будут долговые проблемы. Более подробно мы поговорим об этом в разделе Задолженности и резервы под подзаголовком «Кругман и Ослунд оказались неправы» (см. далее).

Численность населения возросла: демографические показатели достигли рекорда

При Путине все основные демографические показатели России находятся на рекордно высоком уровне

Качественные показатели российской экономики – на фоне якобы «вялого роста» – лучше всего видны на примере статистики по демографии. В «путинскую эру» в России наблюдалось значительное восстановление роста численности населения и улучшение общего состояния здоровья по стране. Удивительно, но эта тенденция не только не пошла на спад, но даже укрепилась за годы экономической обороны против западной осады санкциями.

В годы после введения санкций все главные демографические показатели продолжили положительную динамику, и некоторые из них достигли рекордных показателей.

1) Численность населения выросла до 146,8 миллионов, опровергнув популярные всего несколько лет назад предсказания о резком спаде численности населения. Сейчас она также является историческим рекордом для России (в пределах современных границ государства).

2) Естественный прирост населения стабилизировался благодаря росту рождаемости и снижению смертности, сейчас цифры на одном уровне.

3) Число убийств и самоубийств продолжило падать с впечатляющей скоростью. Уровень убийств снизился на целых 80% с тех пор, как начался первый президентский срок Путина в 2000 г. Даже в годы экономической обороны с 2013 г. тенденция снижения продолжилась падением более чем на 20%. Благодаря явным улучшениям в соцобеспечении и оптимизму, который прочно закрепился за «путинской эрой», количество самоубийств сократилось на 60% с 2000 г. и на 20% с 2013 г.

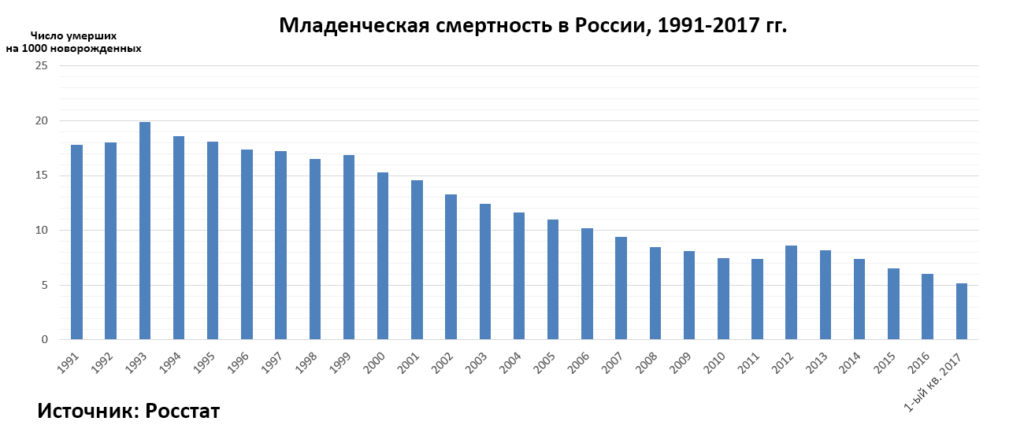

4) Детская смертность (среди детей до 1 года) снизилась с 17 смертей на 1000 рождений в 2000 г. до 5,2 на 1000 (1 квартал 2017 г.). В сравнении с другими государствами, сегодня Россия сопоставима с Канадой и занимает 34-е место в мире по этому показателю.

Дальнейшие детали по главным показателям представлены далее в отчёте.

РАЗМЫШЛЕНИЯ О НАШИХ ВЫВОДАХ: ПОЧЕМУ САНКЦИИ ПРОВАЛИЛИСЬ

Почему санкции провалились

С точки зрения геополитических целей и задействованного экономического оружия санкции потерпели полное фиаско. Россия вышла из кризиса, отделавшись незначительными ссадинами и царапинами, и осталась практически невредимой, а в настоящий момент вернулась на путь развития уровня до четырехкратной сверхдержавы: промышленной, сельскохозяйственной, военной и геополитической.

Почему же санкции не сработали? Основная причина заключается в том, что их инициаторы толком не имели понятия о реальном состоянии российской экономики. Лидеры западных держав и их спецслужбы пострадали от собственной же пропаганды и ошибочно посчитали, что экономика России на самом деле была настолько слаба, как описывалось в The Economist и прочих подобных изданиях. В течение десятилетия постоянно всплывали разгромные анализы российской экономики и сфабрикованные разведывательные сводки, и в итоге они зажили собственной жизнью. Любой источник материала, используемого для подготовки аналитического доклада, неизбежно основывался на той же предвзятости и лжи, и в конечном счете достоверных сведений о состоянии российской экономики просто больше не встречалось. Именно поэтому предыдущее исследование Awara Accounting достижений экономики России в 2000-2014 гг. вызвало такой фурор после публикации, поскольку выявило истинное состояние российской экономики.

Исследование Awara, посвященное сильным сторонам российской экономики, вызвало настоящий фурор в 2014 г.

К моменту введения санкций, Россия уже достаточно модернизировала и диверсифицировала свою экономику, а финансирование и состояние бюджета были оптимизированы. Вопреки утверждениям пропагандистской машины, в России никаких долговых проблем не было и быть не могло.

Особо нелепое утверждение еще до введения санкций выдали российские либеральные экономисты, а западные эксперты тут же его подхватили: для того чтобы сбалансировать бюджет России нужна цена на нефть в $100 (в некоторых версиях $110). Это заявление полностью игнорирует некоторые основные экономические факты, а именно то, что доходы от экспорта нефти исчисляются в долларах, а российский бюджет – в рублях, и, если произойдет снижение цен на нефть, то непременно начнётся девальвация российского рубля. Именно это и произошло, в результате чего бюджет был сбалансирован с учётом нового, более низкого, уровня цен на нефть. Еще больше абсурда позднее добавила лживая пропаганда, согласно которой российская экономика чрезмерно зависела от нефти и газа. Без умолку повторяя, что экспорт энергоресурсов составил две трети общего объёма, они, казалось, поверили (а именно этого и добивалась пропаганда) в популярный миф о подавляющей доле углеводородов в ВВП, а также в доходах от сбора налогов; в действительности же их доля в ВВП, согласно последним имеющимся данным, на тот момент составляла 16% (сейчас же менее 10%), а в налоговых поступлениях – 27% (сейчас 17%).

Не было четкого осознания того, каким низким являлся уровень импорта по отношению к национальной экономике. Очевидно, что даже в Центробанке ошибочно полагали, что доля импортной продукции в потребительской корзине была значительно больше чем на самом деле (данное заблуждение как раз и привело к абсурдной денежно-кредитной политике, направленной на подавление фактически несуществующих причин импортной инфляции).

Более того, не было понимания, что на самом деле Россия уже тогда была рыночной экономикой в большей степени, чем Запад сегодня. Благодаря рыночной экономике, российское правительство, валюта, корпорации, занятое население и потребители быстро смогли приспособиться к новым экономическим реалиям. Просто сравните это с реалиями западных экономик. Они процветают за счёт монополии валют, которые позволяют им проводить махинации на финансовых рынках и вливать неограниченное (на данный момент) количество необеспеченных денег для поддержания системы в рабочем состоянии. На их рынках, включая рынки труда, действуют жесткие условия, и регулируется каждый аспект, какой-либо гибкости не допускается. Долговые горы, созданные этой нечестной системой, исключают возможность девальвации и повышения процентных ставок, которые обычно необходимы для циклических корректировок экономики любой страны.

В этой связи мы также хотели бы воспользоваться возможностью, чтобы опровергнуть весьма популярный тезис – который по привычке принимают за чистую монету – что именно гонка вооружений, которую инициировал Рейган, привела к краху СССР. Мы не считаем, что причина была в этом, скорее распад СССР произошёл по причине отсутствия в стране конкурентной рыночной экономики. В условиях рыночной экономики, гонка вооружений (в разумных пределах) на самом деле может быть полезна для экономики, что заметно на примере США в те годы.

Преобразование российской экономики, запланированное в начале 1980-х советским правительством, было завершено к 2014 году

С интересом можем отметить, что к 2014 г. – как раз вовремя – Россия фактически завершила преобразование своей экономики, планируемое советским правительством в начале 1980-х годов. Насколько мы понимаем, спецслужбы, призвавшие к реформированию Советского Союза, изначально получили указания от военной верхушки и руководителей, которые обладали реальной информацией о положении дел в мире. Они видели, что советская экономика безнадежно отстает от Запада, особенно в технологическом развитии. А это расценили как величайшую угрозу для национальной безопасности, которую необходимо было устранить. Именно поэтому данные структуры инициировали введение ряда реформ известных как «перестройка». Они знали, что должно было быть сделано, но, к сожалению – в отличие от китайцев – они не знали, как это сделать. Это привело к роковому назначению Михаила Горбачёва руководителем страны. Перестройка не была его детищем, его просто назначили для её реализации, однако, полный провал этой реализации и последовавшая за ним разруха вполне справедливо считать результатом незадачливого горбачёвского руководства.

Генеральный секретарь и бывший глава КГБ Юрий Андропов знал, что нужно сделать, но умер, не успев реализовать стратегию

По сути произошло следующее: Горбачёв приступил к снятию правительства, сохранив при этом систему коммунистической административной экономики. Китайцы же сделали прямо противоположное: они сохранили коммунистическое правительство, но ввели рыночную экономику. Горбачёв должен был бы понимать, что нельзя сохранить плановую экономику без сильного центрального правительства для её поддержки. Конечно же, только хаос, коррупция и бандитский капитализм могли последовать за системой, которую он запустил (отметим, что когда Путин приступил к реформированию России, он начал с относительного укрепления правительственного аппарата). К сожалению, Горбачёв верил в ложные утверждения о том, что западные ценности, демократия, свободная пресса и прочие хорошие вещи сами по себе приведут к экономическому процветанию.

В любом случае, спустя три десятилетия отклонения от курса из-за провальной политики, хаоса, анархии, бандитизма и неисчислимых страданий народа, цель, которую ставили перед собой советское руководство, была достигнута Путиным в 2014 г. Россия успешно провела успешную модернизацию и была готова выдержать новое наступление Западной Орды.

Преобладание качества над количеством в национальной экономике

В годы санкций Россия подготовила проект ближне-среднемагистрального авиалайнера MC-21. На фото изображен первый пробный полёт в мае 2017 года. Пример качественного роста.

При анализе показателей экономики России в 2014–2016 гг. поражает то, что произошло качественное развитие на фоне количественного застоя. Мы ссылаемся на то, что показатели личных доходов и потребления снизились (на одну десятую), но в то же время общее состояние экономики заметно улучшилось, как видно по ВВП (снижение всего на 2,3%) и динамике объема промышленного производства (стабильно на уровне -0,6%). Это означает, что в целом наблюдается качественный рост за счет потребления, которое в сущности может рассматриваться как расточительство. Развитие экономики и рост ВВП – это не одно и то же: как мы видели, развитие может происходить и без общего роста.

Следует задаться вопросом, в чём же тогда смысл так называемого роста ВВП в западных странах, который целиком и полностью обеспечивается за счёт чрезмерного количества крупных займов на льготных условиях и практически полностью ориентирован на расточительные траты на потребление (даже разговор про «рост» в этом случае вводит в заблуждение. На самом деле, нет почти никакого роста в западных странах, и в большинстве стран раздутое финансирование и потребление просто прикрывают фактическое снижение ВВП).

Будущая экономическая стратегия России

В наши дни ведётся много обсуждений о разработке будущей экономической стратегии России. В следующем выпуске этого отчета мы обсудим эти инициативы более подробно. На данный момент достаточно сказать, что идеи, в особенности высказанные либеральными экономистами и международными организациями, мы считаем в лучшем случае примитивными и бессмысленными, а в худшем – пагубными. Эти «эксперты» явно не понимают нынешние реалии, трудности и возможности, которые лежат перед Россией.

Вот краткий очерк нашего понимания этих вопросов.

Экономисты должны прекратить вечно тревожиться по поводу цен на нефть. Как мы показали ранее, нефть и газ составляют лишь менее 10% ВВП (прекратите жаловаться и будьте благодарны за то, что у вас есть).

Что важнее цены на нефть, так это цена денег, то есть процентные ставки. К счастью, появились реальные перспективы значительного снижения ставок кредитования. Даже если это происходит за счет недальновидной политики Центрального банка, это все равно неизбежно произойдет. Снижение процентных ставок на две единицы за последние полгода уже послужило отличным стимулом для экономики, которая сейчас находится на пути к 2-3% росту. Проще говоря, мы считаем, что каждое снижение ключевой ставки ЦБ на единицу в краткосрочной перспективе приведет к дополнительному росту ВВП на 0,5-1%.

Однако одни только рынки эту проблему не решат, это невозможно в глобальных условиях манипулирования западными финансовыми рынками и монополии валют, а также на фоне постоянных угроз из-за западной стратегии сдерживания России. Россия должна разработать механизмы, позволяющие предложить конкурентоспособное во всем мире финансирование для всех корпораций с помощью льготных ставок или даже за счет денежных эмиссий Центрального банка, что сопоставимо с программами количественного смягчения на Западе. Россия поставила свою промышленность в невыгодное положение, ничего не противопоставив денежному допингу, которым пользуются западные конкуренты.

Россия должна понять, что стратегия её сдерживания Западом будет продолжаться ещё долгие годы и прекратится только тогда, когда те осмелятся признать, что Россия победила. Поэтому Россия должна внедрять все свои экономические стратегии и усилия по развитию с чётким осознанием этого факта и никогда не рассчитывать на Запад в чем-либо. Россия должна ориентироваться на Китай, на Восток, и весь остальной мир.

Россия должна остановить дальнейшую приватизацию, основанную на несостоятельной глобалистской либеральной идеологии, и вместо этого укреплять государственную собственность в ключевых отраслях экономики для создания национальных компаний-лидеров, конкурентоспособных на мировом уровне, а также чтобы не дать Западным транснациональным корпорациям, которые финансируются печатными станками для денег, наложить лапу на перспективные предприятия России.

В следующей части этого отчета мы обсудим весьма успешную программу по импортозамещению в России. Это то, во что Россия должна продолжать инвестировать, не забывая при этом прислушиваться к нашему совету о создании государственной собственности в новых развивающихся отраслях.

Помимо этого России необходимо ускорить вложения в транспорт и другие общественные инфраструктуры, а также инвестировать в программы по реконструкции и благоустройству городов, как было сделано в Москве.

Во многих других отраслях экономики и социальной сфере уже проводятся грамотные политические меры, многие из которых требуют многолетней терпеливой работы для достижения желаемых результатов. Ярким примером является борьба с коррупцией и связанная с ней проблема серой, или теневой, экономики. В этом плане наблюдается заметное улучшение из года в год с начала 2000-х, но еще многое предстоит сделать. Эта проблема в настоящее время по-прежнему содержит в себе огромный нераскрытый экономический и налоговый потенциал.

В ответ на санкции Россия переориентировала свою торговлю на Восток, и теперь Китай является её самым крупным торговым партнером. Торговля продолжает развиваться.

Завершая наш краткий обзор будущих трудностей и возможностей для экономики, мы хотели бы сказать, что та работа по ключевым аспектам политики, которая в реальности ведётся под руководством президента Путина, гораздо лучше – как свидетельствует наше исследование – чем то, о чём докладывается в публичных политических заявлениях кабинета министров и прочих высокопоставленных чиновников. Путин, похоже, не спешит вступать в идеологические или даже теоретические дискуссии по вопросам экономической политики, в то время как прочее руководство страны слишком много говорит о своих либеральных взглядах, что сразу же подхватывают все главные СМИ. К счастью, реальные экономические преференции и действия Путина, по-видимому, находятся в противоречии с этим дискурсом. Однако к нашему сожалению, похоже, что Центральный банк пользуется полной поддержкой Путина в своей губительной политике жесткой экономии.

В дальнейших частях этого отчёта, мы обсудим следующие темы:

- Программа импортозамещения России

- Критический обзор политики Центрального банка по сдерживанию инфляции

- Критический обзор политических инициатив, запускаемых либеральными экономистами и западными институтами

- Наш взгляд на актуальные экономические трудности и возможности России, которым должна быть посвящена долгосрочная экономическая стратегия

- Как оживить российский экспорт

ПОДТВЕРЖДЕНИЕ НАШИХ ВЫВОДОВ – ЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ

ОБЪЁМ ВВП РОССИИ

Приложение #1. Темпы роста ВВП

| 2014 | +0,7% |

| 2015 | -2,8% |

| 2016 | -0,2% |

| Общий | -1,9% |

| Прогноз на 2017 | +2-3% |

За три года санкций и упавшей цены на нефть российский ВВП снизился в общей сложности лишь на -2,3%. В мае 2017 г. ВВП резко вырос на +3,1% по сравнению с цифрой в мае 2016 г. За январь-май 2017 г. ВВП увеличился на +1,3%. Это дает основание ожидать от 2 до 3% роста за весь год. Таким образом, все потери, вызванные началом экономической войны, будут компенсированы в этом году.

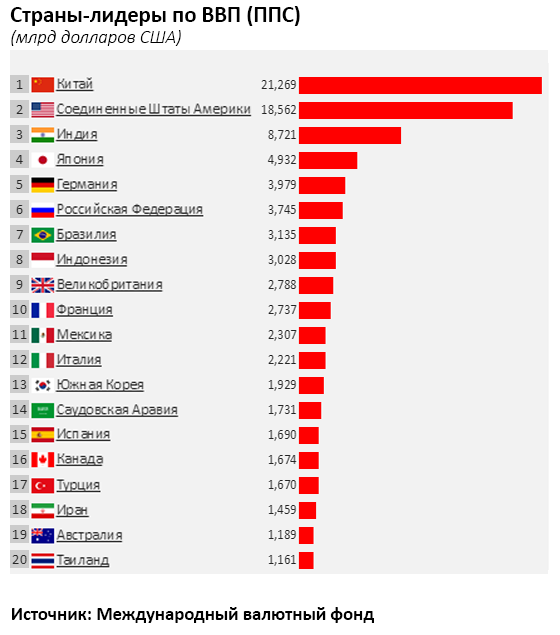

В связи с этим, было бы хорошо напомнить, каков реальный размер российской экономики в отношении ВВП. Это важно, так как деловая пресса с помощью фейковых новостей пытается уничтожить экономику России путем ее пересчёта в соответствии с колебаниями обменного курса рубля к доллару, который дает так называемый «Номинальный ВВП». Используя этот метод, распространяется миф, что экономика России якобы соответствует «размеру канадской экономики» (что само по себе является достижением по сравнению с популярной всего несколько лет назад версией, что она «сопоставима по размеру с голландской»). Другая популярная версия этого мифа – это то, что экономика России будет по размеру «меньше, чем экономика Калифорнии». Однако, единственный правильный метод для оценки размеров экономики страны – это расчёт ВВП с использованием метода ППС (паритета покупательной способности), который позволяет оценить сравнительный размер экономики в условиях реального производства товаров и услуг. Согласно этому методу, ВВП России в 2016 г. составил 3,75 триллиона долларов США, что сделало страну шестой по величине мировой экономикой, с небольшим отставанием от Германии с ее $3,98 трлн. Приложение #2 содержит список стран-лидеров по ВВП (ППС) за 2016 г.

Приложение #2. Страны-лидеры по ВВП (ППС)

Мы прогнозируем, что Россия превысит отметку в $4 трлн в 2017 г. и к 2018 г. обгонит Германию, став пятой по величине экономикой мира.

Хорошее представление о том, что метод ППС означает на практике, даст одна из наших прошлых статей, которая была написана для Russia Insider и называлась «Россия и Китай победят в новой гонке вооружений». В ней объясняется, почему Россия, затрачивая на военные расходы примерно в 15 раз меньше чем США, на самом деле покупает столько же нового оружия и средств безопасности как США.

Приложение #3

Вопреки устоявшемуся мифу, что российская экономика зависит исключительно от нефти и газа, в действительности доля углеводородов в ней составляет меньше 10%. На графике показана так называемая доля природной ренты от ВВП. Всемирный банк определяет «природную ренту» как общий вклад доходов от природных ресурсов в экономику страны. Эта цифра в дополнение к добываемым нефти и газу содержит ренты и других добытых полезных ископаемых и продукции лесного хозяйства. Нам неизвестно точное соотношение составляющих элементов этой цифры, но мы думаем, что было бы справедливо ожидать, что на прочие полезные ресурсы приходится около пары процентов, тем самым нефти и газу остаётся только 8% от ВВП.

Доля нефти и газа достигла пика в 22% примерно в 2000 г., но, как мы видим из диаграммы, она никогда не достигала подавляющей доли в ВВП России, как было заявлено.

Следует отметить, что в 1990-х годах доля нефти и газа была очень низкой, даже учитывая то, что экономика России была в этот период в плачевном состоянии. В 1998 г. она даже упала ниже 5%. Причина этого была отнюдь не в том, что тогда роль нефти и газа была незначительной в экономике России, скорее наоборот. Дело в том, что олигархи просто разворовывали полезные ресурсы и уклонялись от уплаты налогов и таможенных пошлин путём многочисленных сложных схем. Все изменилось, когда в 2000 г. Путин пришел к власти, заключил в тюрьму нефтяного магната Ходорковского, положил конец мошенническим схемам и повысил налоги и пошлины. Благодаря этим мерам, доход от нефти и газа стал работать на благо национальной экономики в интересах бизнеса и населения.

ПРОИЗВОДСТВО

Приложение #4. Объем промышленного производства

| 2014 | +1,7% |

| 2015 | -3,4% |

| 2016 | +1,1% |

| Итого | -0,6% |

Промышленное производство оставалось стабильным на протяжении 2014-2016 гг. Оно резко выросло в мае 2017 г. на 5,6% по сравнению с аналогичным показателем предыдущего года, что привело к росту в январе-мае до 1,7% в 2017 г. Таким образом, показатель уже на 2% выше по сравнению с 2014 г.

Приложение #5. Объем продукции сельского хозяйства

| 2014 | +3,7% |

| 2015 | +2,6% |

| 2016 | +4,8% |

| Итого | +11,1% |

За 2014-2016 гг. объем производства сельскохозяйственной продукции вырос на 11,1%.

В годы введения санкций Россия стала сельскохозяйственной державой и крупнейшим в мире экспортером пшеницы. Еще в царское время Россия была крупным экспортером зерна, но это часто сопровождалось голодом внутри государства. Сталин финансировал индустриализацию России в значительной степени за счет экспорта зерна, но тем самым вызывал дефицит на внутреннем рынке страны и голод. Теперь же, впервые в истории России, во время правления Путина государство стало крупным экспортером зерна, сохранив при этом насыщенность внутреннего рынка. Россия произвела значительные изменения в производстве продуктов питания и сейчас практически самодостаточна.

Приложение #6. Объем производства пищевой промышленности

| 2014 | +2,4% |

| 2015 | +2% |

| 2016 | +2,4% |

| Итого | +6,8% |

Заводя речь о производстве продуктов питания, часто забывают, что они состоят из двух компонентов – сельского хозяйства (земледелие и животноводство) и пищевой промышленности. Пищепром России также значительно развился за последние несколько лет и вырос в объемах — на 6,8% за три года противостояния санкциям.

ЛЮДИ И ДОХОД

Приложение #7. Уровень безработицы в России

| Уровень безработицы |

Число безработных |

Экономически активное население | |

| 2013 | 5,5% | 4,2 млн | 75,5 млн |

| 2014 | 5,2% | 3,9 млн | 75,4 млн |

| 2015 | 5,6% | 4,3 млн | 7,6 млн |

| 2016 | 5,5% | 4,2 млн | 76,9 млн |

| Май 2017 | 5,2% | 3,9 млн | 75,8 млн |

Уровень безработицы оставался на одном уровне на протяжении всего периода 2014-2016 гг., вопреки надеждам, и надежды на то, что санкции приведут к массовой безработице и хаосу среди населения, так и не стали реальностью.

Примечательно также, что российские трудовые ресурсы сохраняют стабильность и даже возросли в численности на несколько миллионов начиная с 2000 г., хотя число людей, достигших трудоспособного возраста резко снизилось с 2005 г. после демографического кризиса, вызванного перестройкой, и хаосом из-за либеральной политики 1990-х.

Приложение #8. Реальные располагаемые доходы

| 2014 | +1% |

| 2015 | -3,2% |

| 2016 | -5,9% |

| Итого | -8,1% |

Приложение #9. Средний размер заработной платы

| 2014 | +0,7% |

| 2015 | -9% |

| 2016 | -0,6% |

| Total | -8,9% |

Приложение #10. Оборот розничной торговли

| 2014 | +2,5% |

| 2015 | -10% |

| 2016 | -5,2% |

| Итого | -12,7% |

Именно рабочему населению и потребителям досталось тяжелое бремя экономических трудностей, вызванных санкциями и падением цен на нефть. И чистые доходы, и зарплаты населения значительно снизились. Такое же затягивание поясов у потребителей можно видеть по объему розничных продаж, который снизился на 12,7%. Мы убеждены, что ситуация в этой сфере усугубляется неоправданной программой жесткой экономии, проводимой Центральным банком.

Средний чистый доход на душу населения в 2016 г. составил 30 738 рублей.

Приложение #11.

| Средний размер заработной платы | Средний размер заработной платы с учетом ППС | Средний размер заработной платы с учетом ППС и налогов |

| $546 | $1 600 | $900 (сопоставима с зарплатой в $3 300 в Финлядии) |

В 2016 г. среднемесячная зарплата на душу населения в России составляла 36 703 рублей, что равнялось 546 долларам США (по среднему курсу за год). На первый взгляд это очень маленькая сумма по сравнению с большинством западных стран. Но для адекватного сравнения необходимо соотнести зарплаты и покупательную способность (ППС, паритет покупательной способности).

По данным МВФ, поправочный коэффициент ППС между Россией и США был 2,95, что означает, что в среднем цены на все товары и услуги были в России примерно в 3 раза ниже, чем в США. Принимая это во внимание, необходимо умножить среднюю зарплату в России на 2,95 для того, чтобы она стала сопоставима с американской. Тогда она уже составит $1 600.

Тем не менее необходимо провести еще дополнительные корректировки, чтобы сравнить российскую зарплату с иностранной. Она должна быть скорректирована по НДФЛ. В России действует единый налог в 13% со всех зарплат, что является очень низким показателем по сравнению с большинством западных стран. Мы продемонстрируем разницу в сравнении по отношению к стране-члену ЕС, Финляндии.

В Финляндии подоходные налоги показательно выше в зависимости от размера заработной платы. Для ежемесячной зарплаты в €3 000 налог составит 30% (налоговые ставки могут немного отличаться в различных муниципальных образованиях). Таким образом, при зарплате в €3 000 человек в итоге получит только €2 100. В долларах США — это будет означать чистую зарплату в $2 300 при установленной зарплате в $3 300. Напомним, что скорректированная по ППС зарплата в России составила $1 600 на зарплату в $546 до налогообложения. Если учесть налог ($546 – 13%), чистая зарплата составит $475, которые могли бы дать скорректированную по ППС и налогам среднюю заработную плату в $1 400.

В результате этих корректировок мы видим, что российская зарплата в $546 равноценна чистому заработку в $1 400 в сравнении с чистым доходом в $2 300 от зарплаты в $3 300, которая в 6 раз выше российской.

Таким образом, зарплата в $900 в России соответствует зарплате в $3 300 в Финляндии.

Если мы берем цифры побольше, то результаты шокируют еще сильнее. Таким образом, учитывая запредельно высокие налоги на высокие доходы, человек, зарабатывающий $10 000 в месяц в Финляндии, получает сравнительно такой же доход, как и человек, зарабатывающий $1 800 в России (при корректировке по ППС и налогам).

Для получения дополнительной информации по сравнительному доходу и другим налогам на заработную плату, пожалуйста, обратитесь к одному из прошлых отчётов Awara: «Глобальное исследование совокупного налогового бремени на оплату труда».

ИНФЛЯЦИЯ И ПРОЦЕНТНЫЕ СТАВКИ

Приложение #12. Уровень инфляции

| 2014 | 11,4% |

| 2015 | 12,9% |

| 2016 | 5,4% |

| Май 2017 | 4,1% |

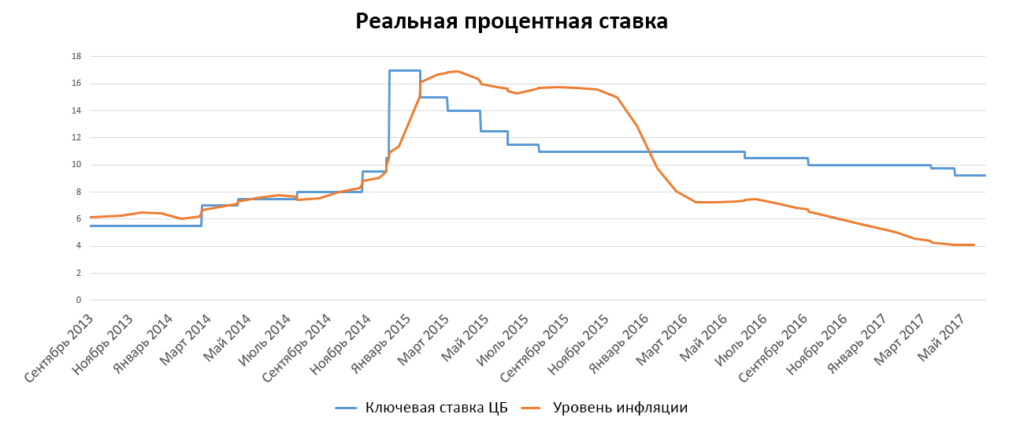

Приложение #13. Ключевая ставка ЦБ и реальные процентные ставки

Проводя свою шокирующую политику по борьбе с инфляцией, Центральный Банк России начиная с конца 2015 г. вводил в экономику страны рекордно высокие процентные ставки. В настоящее время первичная реальная процентная ставка составляет невероятные 5%.

Это беспрецедентная ситуация для всего мира. Федеральная резервная система США и Европейский Центральный банк, в свою очередь, боролись с рецессией, снижая реальные процентные ставки до исторических минимумов и даже в отрицательную сторону.

Без подобных строгих мер российской экономике было бы еще лучше, особенно потребителям.

Таким образом, следует понимать, что разница между ключевой ставкой Центрального банка и уровнем потребительской инфляции отражает первичный показатель реальной процентной ставки. Однако компании и потребители не берут кредиты под ключевую ставку ЦБ – их ставки по займам пока значительно выше (15-20%).

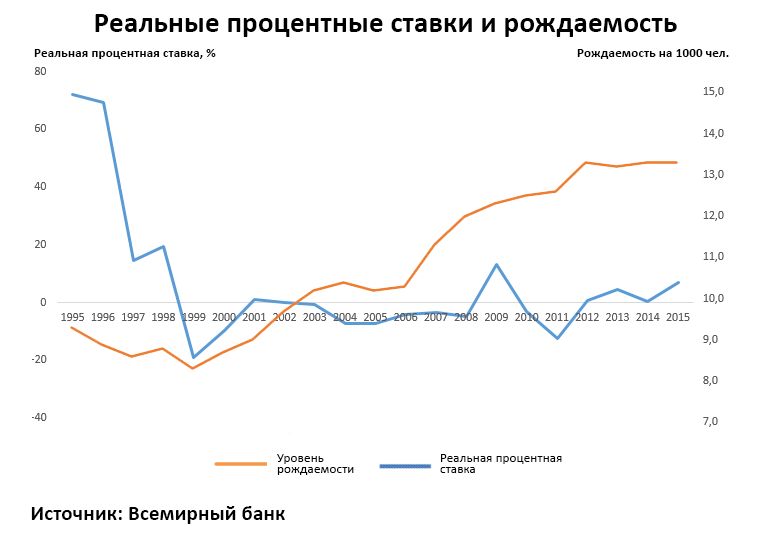

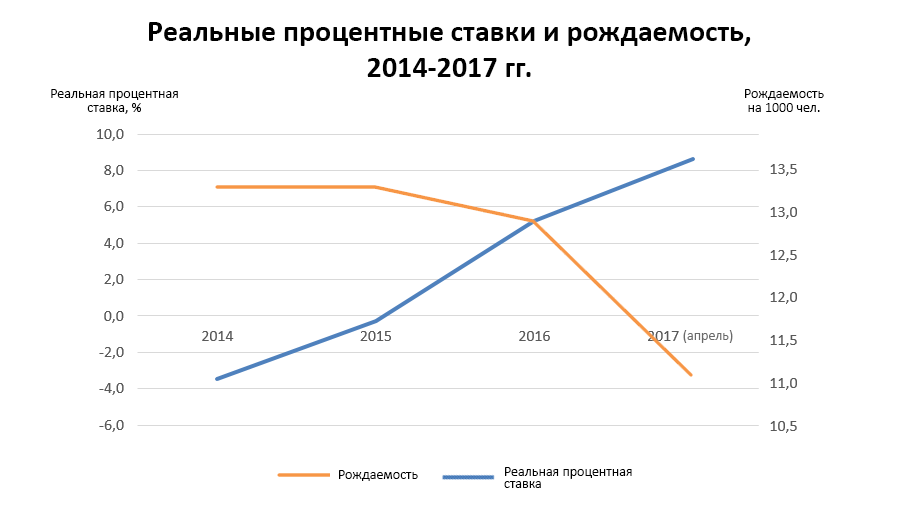

Реальные процентные ставки в сравнении с рождаемостью

Диаграммы на приложениях #14 и #15 (см. ниже) указывают на тревожную связь между высокими реальными процентными ставками и рождаемостью. Диаграмма из приложения #14 представлена в отчёте Всемирного банка, а #15 составлена Awara с учётом последних данных по инфляции и ключевой ставке Центрального банка. Диаграмма Всемирного банка содержит фактические реальные процентные ставки как разницу между инфляцией и реальными ставками по займам. Тем не менее, отчёт Всемирного банка содержит только данные до 2015 г. Поэтому мы составили другую диаграмму, чтобы показать первичную реальную процентную ставку (ЦБ ставки за вычетом инфляции) и проиллюстрировать ситуацию за последние годы (учитывая, что фактический реальный процент на самом деле даже выше).

Обе диаграммы показывают, что уровень рождаемости после введения высоких реальных процентных ставок упал. Поэтому ЦБ должен принять срочные меры для сокращения этого расхождения, пока ситуация не ухудшится ещё сильнее.

Приложение #14. Реальные процентные ставки и рождаемость

Приложение #15. Реальные процентные ставки и рождаемость, 2014-2017 гг.

ЭКСПОРТ И ИМПОРТ

Приложение #16. Внешнеторговый баланс, млрд $

| Экспорт | Импорт | Сальдо торгового баланса | |

| 2013 | 526 | 318 | 209 |

| 2014 | 498 | 287 | 211 |

| 2015 | 344 | 183 | 161 |

| 2016 | 285 | 183 | 103 |

На протяжении всех лет сложившейся непростой ситуации торговый баланс оставался высоким, несмотря на существенное снижение (денежной) стоимости экспорта, что в то же время компенсировались соответствующим падением объемов импорта. Сальдо торгового баланса выросло в январе – апреле 2017 г.; экспорт увеличился на 30%, а импорт на 20%.

Чтобы противостоять враждебным действиям Запада, Россия активно переориентировала свою экономику на Восток и остальной мир. В результате импорт из стран АТЭС (Азиатско-Тихоокеанское экономическое сотрудничество) составляет 40% от всего российского импорта (на апрель 2017 г.) по сравнению с 34% в 2013 г. За тот же период импорт из стран ЕС снизился с 42% до 38%. Мы ожидаем, что эта тенденция продолжится, когда в России полностью сформируются программы импортозамещения, и в полном объеме реализуются новые торговые связи и экономическое сотрудничество с Востоком. Уже сейчас импорт из Китая составляет 20% от общего объема по сравнению с 17% до «войны санкций». Это происходит на фоне значительных изменений в судьбе Германии, которая раньше была главным источником импорта России. Теперь экспорт Германии в Россию снизился до 10%, что в два раза меньше импорта из Китая.

Россия – самая самодостаточная и диверсифицированная экономика

В сравнении с другими странами Россия экспортирует произведенную продукцию в относительно низких объёмах, в то же время преобладает экспорт нефти и газа. Как ни странно, все экономические аналитики и политики в итоге в унисон заявляют, что экономика России недостаточно развита, что она не смогла модернизироваться и диверсифицироваться. Мы не смогли найти ни одного (предполагаемого) эксперта, который бы не купился на этот миф. Все эти люди по обе стороны баррикад – под влиянием предвзятых докладов, направленных на дискредитацию глобальной роли России – тупо уставились только в одну этого равенства, то есть на экспорт, абсолютно игнорируя важность импорта.

Дело в том, что Россия имеет самый низкий уровень импорта (как долю ВВП) среди всех крупных стран. Очень низкий уровень импорта в России в сравнении с остальным миром несомненно означает, что Россия производит внутри страны гораздо более значительную долю из всего, что она потребляет (и инвестирует), что в свою очередь значит, что её экономика является высокодиверсифицированной вопреки утверждениям неудавшихся экспертов и политиков. На самом деле, это самая самодостаточная и диверсифицированная экономика в мире.

Наш аргумент, что экономика России является наиболее диверсифицированной в мире, легко подтверждается статистикой Всемирного банка, которая свидетельствует о доле импорта товаров и услуг от ВВП. Это показано на диаграмме приложения #17, где уровни импорта России сравниваются с выборкой стран. На ней продемонстрировано, что российский импорт составляет всего лишь 7,2% от ВВП, в то время как импорт в страны Западной Европы составляет по 30-40% от их ВВП.

Приложение #17

Однако, чтобы получить данные цифры, мы исправили серьёзную ошибку в статистике Всемирного банка. По непонятным причинам Всемирный банк использует номинальный ВВП в качестве ключевого показателя, в то время как правильный способ требует использовать ВВП, скорректированного по ППС (паритет покупательной способности).

ВВП по ППС показывает масштаб национальной экономики с точки зрения её объема, в то время как номинальный ВВП отражает только ее долларовую стоимость на определенную дату. Если мы хотим знать, какова доля импорта в общем объеме экономики, мы должны сравнить объем импорта с объемом на основе индикатора ППС.

В соответствии с вышеизложенным, мы скорректировали данные в отношении России со значением ВВП по ППС на соответствующий год. Тем не менее мы не стали корректировать данные для всех представленных стран. По сути, номинальный ВВП и ВВП по ППС для США одинаковы (по традиции именно с ВВП США сравниваются все остальные страны), и поэтому очевидно, что нет необходимости что-либо корректировать для США. Для других стран в списке разница между показателями номинального ВВП и ВВП по ППС была в районе +0-10 %, и поэтому данные цифры довольно точно отражают долю импорта без каких-либо корректировок. В случае Польши мы также скорректировали показатели по ППС с соотношением 2 к 1.

Даже при ошибочном методе сравнения по номинальному ВВП, объем импорта России оказался на очень низком уровне 21,1% по сравнению с другими странами.

В 1-ом квартале 2017 г., импорт значительно увеличился и может возрасти на четверть по итогам года. Однако это не меняет общей картины, подтверждающей, что объемы импорта в России действительно очень низкие.

Приложение #18. Профицит текущего счёта

| 2013 | $33 млрд |

| 2014 | $57 млрд |

| 2015 | $69 млрд |

| 2016 | $25 млрд |

Профицит счёта текущих операций оставался нормальным, находясь на отметке в $25 млрд. В 1-ом квартале 2017 г. профицит счёта текущих операций снова достиг $22,8 млрд по сравнению с $12,9 млрд за тот же период прошлого года.

Это произошло в результате значительного улучшения баланса услуг, поднявшегося с -$58 млрд в 2013 г. до -$24 млрд в 2016 г.

Главное достижение – огромный скачок вперёд – произошло благодаря значительному улучшению объектов российского туризма после воссоединения с Крымом, инвестициям в Сочи и прочим улучшениям в области туризма и транспорта. За 2013 г. россияне потратили на поездки за рубеж (туристский импорт) непомерную цифру в $53 млрд, а иностранные туристы (туристский экспорт) потратили в России $12 млрд, что привело к катастрофическому дефициту в туристском балансе в -$41 млрд. В 2016 г. показатели значительно улучшились: иностранцы потратили на путешествия по России $7,8 млрд (экспорт), в то время как россияне потратили $24 млрд на заграничный туризм (импорт). Таким образом, дефицит баланса уменьшился более чем в два раза до -$16 млрд.

Учитывая эти значительные изменения и их общее воздействие на макроэкономические условия России, правительство страны должно и дальше фокусироваться на развитии туризма и делать все возможное, чтобы население предпочитало путешествовать внутри страны.

Еще один важный компонент в текущем счёте – это плата за права на интеллектуальную собственность (роялти и т. д.). Этот показатель представлял собой дефицит в -$7,6 млрд в 2013 г., который снизился до -$4,5 млрд в 2016 г. Дефицит баланса «прочих деловых услуг» в 2016 г. составил -$5,8 млрд, увеличившись с -$4,4 млрд в 2013 г.

ГОСУДАРСТВЕННЫЙ БЮДЖЕТ И НАЛОГОВЫЕ СБОРЫ

Приложение #19. Дефицит бюджета

| 2013 | 1,2% |

| 2014 | 1,1% |

| 2015 | 3,4% |

| 2016 | 3,7% |

В связи со значительным ростом доходов в бюджет (на 20%), дефицит был ликвидирован, а российский бюджет сбалансировался к 1 кварталу 2017 г.

В течение экономической войны России удалось сохранить достаточно сбалансированный бюджет с уровнем дефицита, которому могут позавидовать большинство западных стран.

Наши данные относятся к консолидированному бюджету Российской Федерации, а не федеральному бюджету, которому в основном уделяют внимание в официальных обсуждениях и СМИ. Федеральный бюджет представляет собой лишь часть системы государственных доходов. Часть налогов идет в региональные бюджеты – все доходы от НДФЛ, социального налога (которые являются двумя крупнейшими источниками доходов) и примерно 2/5 от налога на прибыль организаций. Федеральный бюджет получает налоги и пошлины, связанные с добычей нефти и газа, 3/5 налога на прибыль организаций, НДС и акцизные сборы. Консолидированный бюджет представляет собой сумму всех региональных бюджетов и федерального бюджета. Распределение налогов по уровням бюджета – это вопрос договоренности и изменений в законодательстве, поэтому отдавать предпочтение показателям федерального бюджета совершенно неправильно.

Правительство часто заявляет о том, что доходы, связанные с добычей нефти и газа, составляют «ну очень» большую часть федерального бюджета. Но почему нас это должно волновать? Главное – то (для тех, для кого это действительно важно), какую долю эти доходы составляют в общем объеме государственных доходов, поскольку это влияет на консолидированный бюджет. С тех пор как мы критиковали эту странную практику в нашем исследовании за 2014 г., ситуация, к счастью, хотя бы начала меняться, и сейчас Министерство финансов уже включает в публикуемые на своём сайте отчёты данные и по консолидированному бюджету, а также приводит статистику по доле нефти и газа в консолидированном бюджете, но публично об этом все-таки еще не говорит. Тем самым они портят свою же репутацию и подпитывают антироссийскую риторику в прессе, поскольку доля нефти и газа в отдельно взятом федеральном бюджете, как это ясно, гораздо больше.

Здесь следует отметить, что российским регионам (за исключением федерального бюджета) удалось сбалансировать свои бюджеты, сократив в 2016 г. их суммарный дефицит за предыдущий год со -170 млрд руб. до всего лишь -12 млрд руб.

Источники доходов бюджета

Приложение #20

Доходы, связанные с добычей нефти и газа, составляют лишь 17% от общих доходов консолидированного бюджета за 2016 г. (согласно же ложному методу, по которому доля нефти и газа рассчитывается исходя из состава федерального бюджета, их доля в 2016 г. тогда бы составила 36% в 2016 г., что несомненно вводит в заблуждение. Именно поэтому так важно брать за основу правильные данные).

Приложение #21

Размещённая выше диаграмма показывает виды доходов консолидированного бюджета в зависимости от источника. Социальные налоги (которые правительство называет социальными взносами) послужили самым крупным источником дохода в 22,5%. Другой налог, связанный с оплатой труда, НДФЛ, составил 16,8%, а НДС – 16,2%. Таким образом, мы имеем три источника дохода бюджета, которые в сумме равны доле доходов, связанных с добычей нефти и газа.

ДОЛГИ И РЕЗЕРВЫ

Приложение #22. Госдолг, % от ВВП

| 2013 | 10,6% |

| 2014 | 13,2% |

| 2015 | 13,5% |

| 2016 | 13,2% |

Источник: Министерство Финансов России

За три года санкций государственный долг России вырос лишь незначительно, оставаясь на самом низком уровне в мире среди крупных стран. В России госдолг в 13,2% выглядит очень хорошо на фоне западных стран, где у Японии он составляет около 200%, Италии – 132%, США – 107%, и практически у всех стран ЕС с уровнем госдолга от 60 до 80% от ВВП.

Государственный долг России в 2016 г. составил 11,1 трлн рублей. По сегодняшнему курсу это приблизительно $190 млрд. Это составляет 13,2% от номинального ВВП, однако здесь будет полезно также сравнить его с реальным ВВП, скорректированным по ППС. В России ВВП по ППС был примерно в 3 раза выше чем номинальный ВВП, таким образом, государственный долг от ВВП (ППС) был в пределах 5%. Это разумный способ для оценки уровня задолженности, поскольку ВВП по ППС отражает реальный размер экономики и прогнозирует рост номинального ВВП, в то время как размер долга – постоянная величина (при исключении колебаний валютных курсов).

Приложение #23. Внешний долг

| Общий внешний долг | Долг компаний | Долг перед аффилированными лицами | Динамика в рублях | |

| 1.1.2014 | $729 млрд | $441 млрд | $155 млрд | 26% |

| 1.1.2015 | $600 млрд | $378 млрд | $135 млрд | 18% |

| 1.1.2016 | $519 млрд | $351 млрд | $140 млрд | 16% |

| 1.1.2017 | $513 млрд | $348 млрд | $141 млрд | 22% |

Источник: ЦБ РФ

(Внешний долг включает все долговые обязательства как государственного, так и частного секторов иностранным кредиторам: правительства, банки, компании).

Мы хотели рассмотреть эти цифры более подробно и показать, какая часть долга относится к компаниям. Кроме того, часть корпоративного долга, который принадлежит аффилированным кредиторам, также показана отдельно. Такие аффилированные кредиторы являются иностранными материнскими компаниями (или группами компаний) российских дочерних компаний. Большая часть из них по итогам анализа принадлежит российским владельцам, которые структурировали свои группы компаний или финансирование через зарубежные страны. Принимая во внимание данные обстоятельства, долг перед аффилированными лицами должен быть исключён из анализа макроэкономических долговых рисков.

Следует также отметить, что кроме внешнего долга, все российские национальные субъекты экономики (государство, банки, корпорации) также имеют зарубежные активы. На самом деле, российские государственные и частные структуры имеют больше иностранных активов, чем пассивов.

Российские суверенные фонды благосостояния

#24. Резервный фонд

| На конец года | Российские рубли, млрд | Доллары США, млрд |

| 2013 | 2 860 | 87 |

| 2014 | 4 945 | 88 |

| 2015 | 3 640 | 50 |

| 2016 | 972 | 16 |

| 5/2017 | 933 | 16,5 |

#25. Фонд национального благосостояния

| На конец года | Российские рубли, млрд | Доллары США, млрд |

| 2013 | 2 900 | 89 |

| 2014 | 4 388 | 78 |

| 2015 | 5 227 | 72 |

| 2016 | 4 359 | 72 |

| 5/2017 | 4 192 | 74 |

#26. Чистый отток капитала из страны

| 2013 | $61 млрд |

| 2014 | $151 млрд |

| 2015 | $58,9 млрд |

| 2016 | $15,4 млрд |

Кругман и Ослунд оказались неправы

Когда это все началось в 2014 году, западную прессу быстро наводнили истории о том, что Россия – единственная из всех стран – рухнет под тяжестью своего якобы «огромного долга», и ее резервы иссякнут за два года. Известный экономист Пол Кругман разместил в своем блоге в New York Times (18 декабря 2014 г.) заказную статью, нарочито доказывающую, что «Россия имеет долговую проблему, которая предположительно серьезнее, чем кажется на первый взгляд»[4].

Мы дали ответ в статье, опубликованной в Russia Insider (20 декабря 2014 г.), где разгромили наивную и непрофессиональную аргументацию Кругмана. Он придумал сложную беспорядочную теорию, согласно которой долг России должен рассматриваться в сравнении не с номинальным ВВП, а с ВВП по ППС. Сама по себе идея хороша, но проблема в том, что такой ход мыслей приведёт к совершенно противоположному выводу: по отношению к ВВП по ППС (который намного превышает номинальный ВВП), долг, который всегда несет в себе номинальную стоимость, естественным образом уменьшится в сравнении, что в точности и произошло.

Мы также указали славному доктору Кругману, что значительная часть внешнего долга России – это долги российских дочерних компаний своим материнским офшорам, владельцами которых в основном являются россияне, и также большую часть составляет задолженность российских филиалов западных компаний их иностранным материнским компаниям. Кроме того, мы просветили Кругмана насчёт того, что факт задолженности влечёт за собою юридические последствия и о том, что компании могут отказаться от выполнения долговых обязательств, что не повлечёт за собой государственный дефолт.

В заключение мы предложили доктору Кругману успокоиться и не бояться того, что в России наступит долговой кризис. Дальнейшие события подтвердили нашу правоту.

Еще один так называемый “экономист”, который также присоединился к хору критиков и их истерике на тему долга, – господин из Швеции, Андерс Ослунд (фамилия у него считай говорящая, не хватает только буквы «ё»). Ослунд не экономист – он пропагандист, и, с тех пор как его выгнали из России после катастрофической политики шоковой терапии 90-х (а он был одним из её творцов), он посвятил свою жизнь сочинению отчётов по экономическому анализу для американских исследовательских центров с единственной целью – очернить Россию.

В то время мы просто не могли не пожурить Ослунда за тот вздор, который он написал в другой статье для Russia Insider (от 22 декабря 2014 г.).

В своей популярной статье[5] (от 18 декабря 2014 г.), Ослунд утверждает: «У России объем платежей по внешнему долгу составляет $100 млрд за вычетом положительного сальдо по текущим счетам», и поэтому «Российские ликвидные резервы израсходуются за два года».

Серией своих грубых ошибок – фактических или преднамеренных (с этими ребятами никогда нельзя быть хоть в чём-то уверенным, ну разве что в их абсолютно поверхностном знании данного вопроса) – Ослунд пытался доказать, что на самом деле резервы России в валюте составляют только половину фактически заявленной суммы в $400 млрд. Пример, который он выстроил, был основан на 100% ущербных умозаключениях, явно демонстрирующих полное отсутствие понимания базовых фактов бухгалтерского учёта (чтобы ознакомиться с хитросплетениями запутанных умозаключений Ослунда, пожалуйста, обратитесь к вышеуказанной статье). В действительности же кажется, что Ослунд намекнул на свои истинные намерения, охарактеризовав свою логику признанием того, что результат «зависит от того, кто делает расчеты». Что ж, мы-то знаем, кто, для кого и почему.

Обесценив в своём уме золотовалютные резервы России, Ослунд перешел уже к полной несуразице, когда продолжил нелепые аргументы, абсурдно утверждая, что урезанные его воображением российские резервы в $200 млрд будут истрачены в следующие два года. Эта идея родилась из его запутанных рассуждений, суть которых сводилась к его убеждению в том, что с определенного момента Российская национальная экономика просто перестанет что-либо зарабатывать, признает себя банкротом, и ей ничего не останется как 2 года выплачивать задолженность на свои последние деньги. А потом прикрыть лавочку.

Теперь мы видим, что все пошло совсем не так, как представлял Ослунд. И, как было показано, ему об этом рассказали более компетентные экономисты.

ДЕМОГРАФИЯ

Качественная показатели российской экономики – на фоне якобы «вялого роста» – лучше всего видны на примере статистики по демографии. В «путинскую эру» в России наблюдалось значительное восстановление роста численности населения и улучшение общего состояния здоровья по стране. Удивительно, но эта тенденция не только не пошла на спад, но даже укрепилась за годы экономической обороны против западной осады санкциями.

Это наиболее заметно по показателям роста продолжительности жизни россиян, которая в 2016 г. достигла максимума в 72 года (по сравнению с 67 годами в период, когда Путин вступил в первый президентский срок). В эти годы естественный прирост населения стабилизировался, демонстрируя небольшой рост впервые после рокового 1991 года (Приложение #28). Все это в совокупности с иммиграцией в Россию вывело численность населения на новый рекордный уровень в 146,8 млн (с учётом современных границ государства).

Наиболее впечатляющие изменения произошли в статистике убийств и самоубийств. Став президентом в 2000 г., Путин обуздал преступность, и число убийств по стране снизилось на целых 80%. Даже в годы экономической обороны с 2013 г. тенденция снижения продолжилась падением более чем на 20%. Благодаря явным улучшениям в области соцобеспечения и оптимизму, который прочно закрепился за «путинской эрой», число самоубийств сократилось на 60% с 2000 г. и на 20% с 2013 г.

То, что в «путинскую эру» жить стало лучше и счастливее – даже несмотря на жертвы, которых потребовала экономическая оборона – подтверждается и опросами. По данным отчёта от апреля 2017 г. Всероссийским центром изучения общественного мнения (ВЦИОМ) установлено, что процент россиян, которые считают себя счастливыми, достиг небывало высокого уровня с момента начала исследований в 1990 году. Уровень счастья в России, согласно общественному мнению, достиг 85%[6].

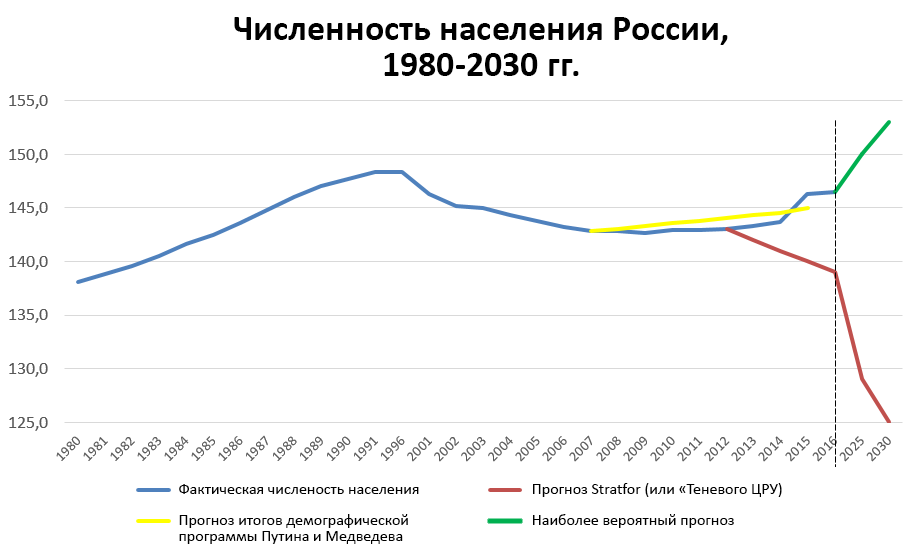

Приложение #28. Численность населения России

Демографические перспективы допутинской России были очень пессимистичными. Зарубежные аналитики со злорадством предсказывали, что к 2030 г. останется только 125 миллионов россиян. Но, как и со многими другими фундаментальными показателями «путинской эры», в случае с демографией произошел резкий поворот, и вместо предсказанного резкого сокращения численность населения стабилизировалась.

Синяя линия показывает фактический рост населения, а желтая – прогнозируемый результат демографической политики Путина и Медведева в 2007 г. Цель политики состояла в том, чтобы поддерживать уровень населения с небольшим ростом и довести его до 145 млн человек к 2015 г. Этот подвиг был достигнут вопреки всему. Красная линия показывает гибель населения России, «предсказанную» агентством Stratfor, так же известным, как теневое ЦРУ.

Зеленая линия показывает оптимистичный прогноз российского правительства: рост численности населения до уровня 153 млн человек, которого планируется достичь к 2030 г.

Численность населения России в действительности составила 146,8 млн в 2016 г. План 2007 года был тем самым перевыполнен, во многом благодаря сильному желанию около 2,5 миллионов крымчан стать гражданами России, чего они достигли в 2014 г. с помощью референдума о воссоединении с Матерью-Россией. Мы надеемся, что к 2030 г. (а на самом деле гораздо раньше), Россия получит еще один резкий скачок численности населения после воссоединения с Россией Донецка и Луганска.

Приложение #29. Уровень рождаемости и смертности в России

Мы благодарны за эти данные Анатолию Карлину, у которого мы позаимствовали этот график и другие показатели российской демографии.

Благодаря улучшению социально-экономических условий в стране и демографической программе Путина, России удалось прекратить катастрофические демографические тенденции, унаследованные от либеральной анархии 1990-х. Произошло заметное снижение смертности, за ним последовало увеличение рождаемости, в результате чего естественный прирост населения стабилизировался.

Однако, в конце 2016 г. и, что ещё заметнее, в начале 2017 г., число новорожденных заметно снизилось (на 11% в мае 2017 г. по сравнению с тем же периодом прошлого года). Главная причина этого кроется в демографическом кризисе, вызванном горбачёвской перестройкой и анархией 1990-х. Из-за возникшего хаоса и экономического и социального кризиса рождаемость сократилась более чем вдвое по сравнению с уровнем 1980-х. В период 1983-1988 гг. ежегодно рождалось около 2,4 миллиона младенцев, однако в 1989 г. рождаемость упала до уровня ниже 2 млн человек. За этим последовало дальнейшее стабильное снижение, достигшее в 1999 г. рекордного минимума в 1,2 млн человек.

В результате низкой рождаемости тех лет количество населения, достигшего совершеннолетия, начало резко снижаться после 2005 г. В том году количество совершеннолетних молодых людей от 18 до 24 лет составило 2,5 млн человек. Но к 2013 г. их число сократилось до 1,2 млн человек. Ситуация улучшится только ближе к середине 2020-х когда их численность снова достигнет 1,5 млн, а к 2030 г. – до 1,8 млн.

На самом деле всё это говорит о сокращении числа женщин детородного возраста. Данный показатель компенсировался и продолжит компенсироваться за счет увеличения коэффициента фертильности (число детей определенного возраста к численности женщин репродуктивного возраста). Поэтому мы снова обратимся к упомянутому выше отчёту Анатолия Карлина.

Это означает, что, хоть и к 2005 г. совершеннолетия (18 лет) достигли около 2,5 млн человек, этот показатель уменьшился вдвое к 2013 г., когда только 1,2 миллиона человек достигли такого возраста. Эта цифра будет расти медленно как минимум до 2020 г., после чего она может приблизиться к 1,5 млн, что по-прежнему значительно ниже, чем количество молодых людей в середине 2000-х.

В то время как мы понимаем, что демографическая яма, созданная хаосом 1990-х, служит главной причиной того, что рождаемость сейчас снова снижается, мы также склонны обвинять в этом Центральный Банк России, который усугубил ситуацию своей политикой жесткой экономии (в своей фанатичной борьбе с инфляцией).

Выше мы уже представили график, который показывает пагубное соотношение между избыточной реальной процентной ставкой и рождаемостью. Это буквально выжимает из людей все финансовые сбережения и заставляет их подальше откладывать какие-либо планы на увеличение семьи.

Приложение #30. Средняя продолжительность жизни в России

Приложение #31. Смертность в результате убийств в России

Приложение #32. Уровень самоубийств в России

Число убийств и самоубийств продолжило сокращаться с удивительной скоростью. Уровень убийств снизился на целых 80%, с тех пор как Путин впервые стал президентом в 2000 г.

Даже в годы экономической обороны с 2013 г. тенденция снижения продолжилась падением более чем на 20%. Благодаря явным улучшениям в области соцобеспечения и оптимизму, который прочно закрепился за «путинской эрой», число самоубийств сократилось на 60% с 2000 г. и на 20% с 2013 г.

В сравнении с другими государствами, число самоубийств в России значительно снизилось. Приложение #33 содержит данные по уровню самоубийств в нескольких выбранных странах. В ней демонстрируется их позиция в мировом рейтинге и число самоубийств на 100 000 человек в 2015 г. (на таблице представлен список стран, а их позиция в общем списке отображается в правой колонке). На примере этих данных можно видеть число самоубийств в России в 2000 г. и в 1-ом квартале 2017 г., а также позицию России в общем рейтинге по данному показателю. Таблица показывает, что произошло удивительно быстрое снижение с абсолютно адского максимума до уровня Швеции и США.

Приложение #33. Уровень самоубийств в мире

Приложение #34. Смертность от случайных отравлений алкоголем в России

Согласно одному из предвзятых западных стереотипов, в России вечная проблема со злоупотреблением алкоголем. Как гласил один из газетных заголовков «Россия буквально упивается вусмерть»[7]. Однако пришёл Путин, и даже эта казалось бы вечная проблема начала исчезать.

В начале «путинской эры» число смертей в результате случайного алкогольного отравления достигало 30 на 100 000 человек, а теперь эта цифра снизилась до 5,2 на 100 000.

Приведенная выше статистика убийств и самоубийств, как отметил Анатолий Карлин, сопоставима с данными по смертности от случайного отравления алкоголем и в какой-то степени напрямую связана с ними.